DLT技术“试金石”,央行数字货币CBDC如何破茧成蝶?

浪花财经

浪花财经

随着加密货币的高速发展,世界各国政府机构与投资者对中央银行数字货币(CBDC)的关注度日渐提高,不得不说,CBDC已经成为分布式账本技术(DLT)最有潜力的应用之一。

为了评估区块链在未来支付系统中的适用性,世界各国已经启动了许多CBDC项目。金融市场基础设施(FMI)是负责提供清算、结算和记录金融交易的重要机构,也是金融机构之间可信赖的第三方,并使用集中的分布式账本记录和跟踪交易。

FMI运营商对提高FMI效率的技术表现出浓厚的兴趣,迄今为止已经启动了三个CBDC DLT探索性项目。对于这样的未来支付系统,人们通常会假设出一些益处。

据推测,通过增加结算自动化可以降低金融部门的后台办公成本,在信息的可靠性、可追溯性以及更短的结算时间方面还会有进一步的优势。然而,到目前为止,CBDC DLT项目已经表明该技术目前还不够成熟,无法实现这些改进。

FMI对金融稳定的重要性不言而喻,其平衡了许多重大风险。这些风险包括治理和法律风险、信贷和流动性风险、结算风险和运营风险。

FMI在维护DLT技术优势的同时,还必须为系统参与者实现适当的透明性和隐私,这导致了一系列的权衡考虑,尤其是在系统隐私、灵活性和可伸缩性之间(的权衡)。

现有CBDC项目表明,Corda以弹性为代价实现隐私和可伸缩性;Hyperledger Fabric以弹性和隐私为代价实现隐私;而Quorum的“零知识证明”则以可伸缩性为代价实现隐私。

CBDC DLT项目值得被关注与研究,因为其使我们更接近于确定DLT的核心价值主张。随着中央银行数字货币领域的进一步发展,我们将不断更新这份基础性报告。

零售支付系统

什么是货币

“加密货币”一词与中央银行发行的现有货币有相似之处,反之则又引出另一个问题,即加密货币是否应该被视为货币。

世界上历史最悠久的瑞典中央银行曾表示:“货币理论以及如何创建一个有效的货币体系,可以通过社会在历史上试图解决的具体问题来理解”。

货币存在着不同的定义,现代的定义已经发展到可以解决之前易货交易系统中涉及的许多痛点。

Metallism(金属主义)

将金钱与潜在商品的价值联系起来,这些商品通常是金属,金属主义因此得名。

金属主义的一个核心观点是,有限的金属供应以及不断提升的挖掘成本,导致了自然通胀极限。比特币从金属主义中找到了灵感,将类似的数字化的限制纳入了比特币总供应量中。

Chartalism(宪章主义)

宪章主义则是另一种定义货币的理论。根据Chartalism,货币的价值来自于其作为一个国家发行的法定货币的地位。因此,Chartalism赋予国家维持货币体系正常运转的间接责任。

功能主义

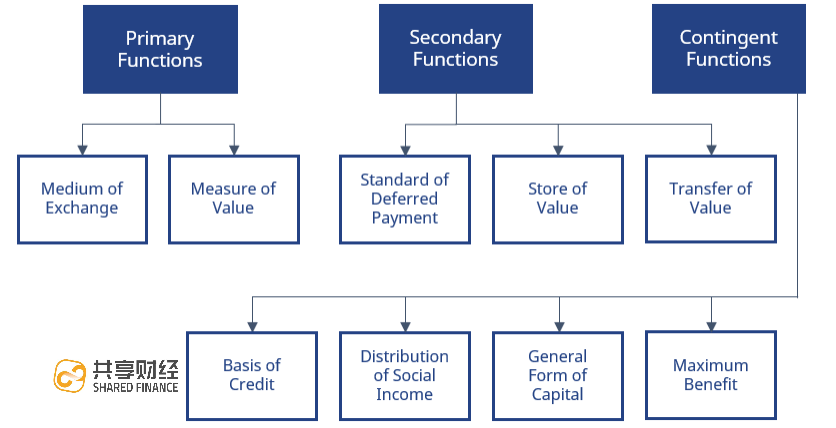

在宪章主义的基础上,功能主义在现代货币的解释中占据主导地位。根据功能主义,货币必须满足三个功能标准才能被认为是货币。即支付手段、价值尺度、贮藏手段。

支付方式是指可以实际地用金钱向卖方支付货款以换取货物,从而避免使用货物或服务来偿还卖方。

作为一种记账单位,货币必须成为不同商品和服务的公认价值衡量标准。

而作为一种价值储存手段,货币应该具有价格稳定性,人们消费或不消费的决定不应该受到货币价值波动的影响。

中央银行通常负责确保货币能够发挥这三项核心职能,央行经常设定的通胀目标就是其中一个例子,其目的是保持货币的保值功能。

目前,世界几大中央银行普遍认为加密货币不应被视为货币,因为大多数加密货币既不与可交易商品的价值挂钩,也不是由国家发行的。

此外,加密货币难以满足与功能主义相关的一些标准,例如必须容易确定货币的价值、货币在支付中得到广泛接受、货币必须耐用且表现出价格稳定性。

当然,这并不意味着加密货币不能由国家发行(实际上有些国家已经发行),也不是说其不能与实物价值挂钩。

但是,为了将加密技术视为零售支付工具并大规模采用,其必须满足功能主义的标准。而实现价格稳定、足够的价格透明度以及在买家和卖家之间获得广泛认可,其道路是漫长而艰难的。

由于加密货币的主要利益是出于投机目的而不是进行交易,这一事实使其变得更加困难。此外,中央银行也不太可能承认加密货币,因为央行没有中心权力对加密货币做出货币决策。

为了建立零售支付系统,CBDC作为比特币等加密货币的替代品进入了人们的视野。拟议的零售CBDC不仅有潜力满足功能主义的标准,还可以解决现代经济中存在的一些问题,尤其是对私人提供的零售支付基础设施过度依赖的问题。

零售支付系统与DLT

CBDC驱动的零售支付系统(RPS)已经被提出作为许多问题的解决方案。这些问题有的与使用现金的成本有关,有的与现金短缺有关。我们要注意的是,CBDC RPS可以在没有DLT的情况下进行设计,而DLT只是此类系统的一种可能存在的底层数据库基础设施。

如今,一些国家已经考虑将CBDC RPS作为减少现金使用的一种方法,其目的是减少与处理现金有关的财政和环境成本,并避免现金引发的黑色经济。

据数据显示,瑞典等国家近年来现金的使用量在大幅下降。在瑞典,现金目前仅占GDP的1%,而欧洲的平均水平为10%。

根据调查,超半数瑞典零售称他们最迟在2025年将停止接受现金。对此,瑞典央行表示,现金使用量和现金供应的锐减可能会导致公众难以获得央行的无风险资金,并增加私人数字零售支付系统之间的金融基础设施的整合。

这些反而可能引发更低效、更脆弱的支付市场,并导致人们对货币支付体系的信任度下降。

CBDC RPS被认为是上述两大难题的解决方案。在这里,我们以数字美元为例。

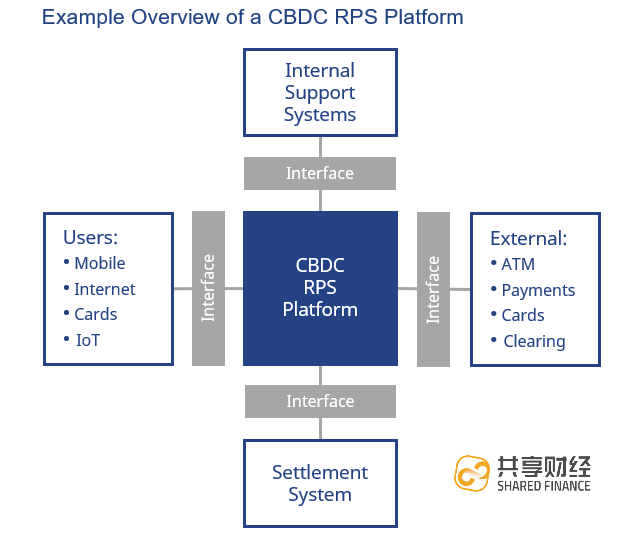

一个“数字美元”平台可以让公众持有央行发行和担保的数字美元。该平台将与用户(通过互联网、银行卡、物联网等)、结算系统、内部支持系统、ATM公司、支付服务提供商等外部系统进行交互。

与现金美元的处理成本相比,这种“数字美元”的相关成本可能非常小,而且数字美元可以为央行提供可追溯性,以限制黑市交易。

数字美元还将为公众提供一个有保障的RPS,其与大多数现有的RPS不同,它不是由私人运营的。

设计CBDC RPS有两种主要方法。一种是基于账户的(在央行的账户中持有),另一种是基于价值的(存储在应用程序或银行卡中)。两者都需要一个底层寄存器来跟踪事务和所有权,这意味着使用情况是可跟踪的。在此,DLT就被视为一种可能的选择。

预计CBDC RPS将在未来吸引更多关注,但在设计RPS时仍需要考虑数字美元是否应该带有利息?它应该基于账户还是基于价值?

数字美元可以让银行挤兑变得更容易,但这是否可取?对数字美元(尤其是有息美元)的强劲需求也可能耗尽商业银行的资金,导致信贷发放能力下降。这些都将给金融体系带来一系列新的潜在风险,必须仔细评估。

目前,基于价值的无利息美元似乎是最有可能的概念验证候选货币。用德意志银行2018年的一份报告的话来说,目前还很难找到一个让消费者自愿改用加密欧元的令人信服的理由。

批发支付系统

批发支付系统和DLT CBDC

批发支付系统(WPS)比CBDC RPS具有更广泛和更快速的原型设计,这可能是因为通过CBDC WPS可以节省更多的成本。

此外,在CBDC WPS的发展过程中,私营金融机构和中央银行的利益通常是一致的。

批发支付系统是一种可以处理银行间、跨国间的大额实时支付以及相关清算的结算系统,其由中央银行管理,并整合各种全球公认的标准。

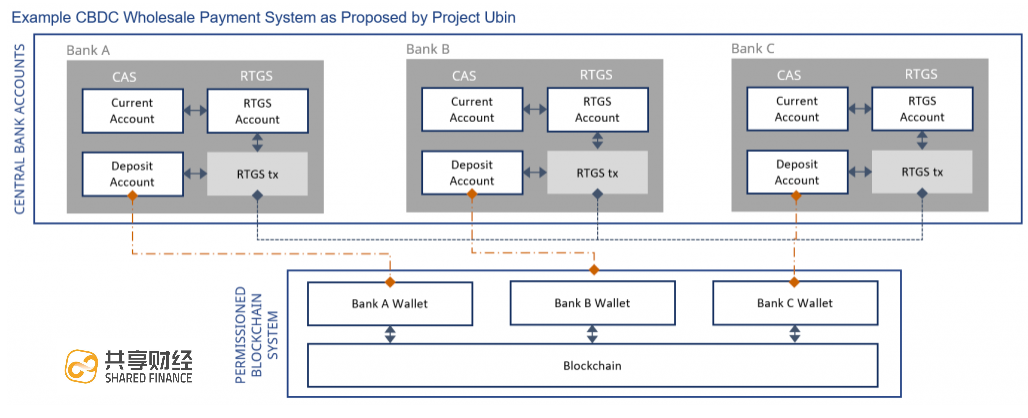

CBDC WPS考虑如何利用数字货币提高WPS的效率,在此,我们利用下面一个简化示例进行概述。

在这个拟议的系统中,银行在中央银行持有一个特殊的存款账户。银行可以将资金从银行的RTGS账户存入该存款账户,存款余额反映在已批准的区块链系统上的数字货币钱包中。

于是,将资金转入存款账户将在钱包中创建数字货币(存款收据),从存款账户中取款也会在钱包中记录收据。拥有存款账户的银行可以在区块链上的银行钱包之间转移存款收据。

这样一个系统可以围绕DLT设计,系统的细节取决于所选择的数字账本技术。最常被考虑的选项是R3的Corda、Hyperledger的Fabric和JP Morgan的Quorum,这些将在以后的部分中介绍。

到目前为止,已经开发出几种WPS概念验证,而经过测试后已经能够证明,DLT能够以与现有RTGS容量匹配的速率执行交易,且具有定论性(finality)。

CBDC WPS系统通常是以有限的隐私或系统弹性为代价的,其需要进一步升优化,以便在这些方面之间实现更有效的权衡。

当然,我们更需要指出的是,一个成熟的CBDC WPS应该包括流动性管理和信用扩展功能。这两种功能的概念都已存在,在这里我们不做详细介绍。

随着金融市场中越来越多的参与者考虑引入基于DLT的系统,互操作的复杂性以及新业务模式的潜力也水涨船高。