三个月暴跌60% 从tZERO看STO的困境

浪花财经

浪花财经作为首个STO项目,tZERO自诞生之初一直备受瞩目,它想要打造一个STO交易所,然而自tZERO正式上线以来,只有一个STO代币允许交易,那就是tZERO自己的证券型代币TZROP。

令投资者感到失望的是,TZROP上市后持续破发,截至目前大跌60%。

【深链原创】

文丨不亮

融资计划多次流产

首个STO项目tZERO最近连续遭遇了种种困境。

首先是融资受挫。

去年8月,总部位于香港的私人股权投资公司GSR Capital(金沙江资本)宣布将从Overstock.com以15亿美元的估值收购tZERO 18%的股权,价值2.7亿美元,并花1.0455亿美元购买约310万股Overstock股票,以及额外投资 3000万美元参与购买tZERO代币。

这笔总投资高达4.04亿美元的交易原定于2018年12月结束,但在GSR的要求下,延期至2月底。

然而,在3月1日,Overstock宣布该交易尚未结束,GSR又引入了另一位投资者Makara,计划共同领投1亿美元的tZERO普通股投资。

到了4月下旬,在一封Overstock给股东的信件中,该公司的CEO Patrick Byrne表示,由Makara Capital和GSR Capital共同领投的1亿美元融资再次未能按期完成,这已经是融资计划第二次流产。

Byrne表示,根据去年签署的具有约束力的合约,GSR目前仍有义务向其购买价值3000万美元的tZERO代币,并且该购买协议必须在Overstock下次预定的股东大会召开前三天完成。

是什么让原本计划重金投资tZERO的GSR Capital(金沙江资本)一再犹豫,并降低投资额度?

这不得不提到tZERO面临的第二重困境:tZERO证券型代币TZROP,上市后破发大跌60%!

上市破发60%

作为首个STO项目,tZERO自诞生之初一直备受瞩目,2018年10月,tZERO完成了它的证券型通证TZROP发行,这也是以太坊主网上第一例完成的STO案例。

TZROP,全称为TZERO PREFERRED,从名字可以看出其本质上是一种优先股,股权代币持有人不参与公司管理,只获取股息收入。

根据通证经济模型,TZROP持有人将获得tZERO每季度调整后收入的10%,通过派发股息,投资者可以获得清晰的投资回报,同时鼓励持有人暂时锁定代币获取股息,以维持价格稳定。

根据tZERO官方发给投资者的一封邮件中提到,该STO遵循了美国证券法,对其所有投资者进行了KYC/AML核实,并根据条例D和条例S的第506(c)条规则,可得到登记豁免。

tZERO最初设定的目标融资金额为2.5亿美元,但受去年加密货币熊市大环境的影响,其最终融资金额打了个折扣,实际融资金额为1.34亿美元,共有1079名合格投资者参与认购。

tZERO要做的相当于是一个STO交易所,自2019年1月份正式上线,与其他lCO代币不同的是,STO的交易并非24小时不间断交易的,市场的交易时间与华尔街同步,也就是美国东部时间上午9:30至下午4点之间才能交易。

截止目前,整个交易所只有一个STO代币上线,那就是tZERO自己的代币——TZROP。

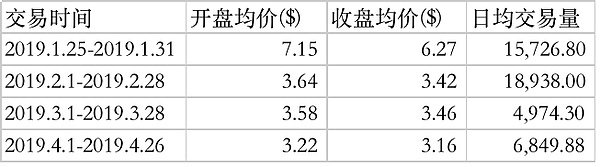

TZROP自2019年1月25日正式上线tZERO平台,开盘价8美元,一度冲到9.99美元,涨幅最高达24%,按开盘价计算,当日成交金额为18.5万美元。

然而,好景不长,从第二天开始,TZROP便开始持续阴跌,到第8天,币价跌破3美元,较开盘价破发60%。

此后三个月币价一直在3美元左右徘徊,成交量也在3、4月份大幅度萎缩近三分之二。

对于投资者来说,这样的结果显然难以接受,TZROP在募资期间以10美元的价格出售,尽管有些投资者在预售期间买入的价格为8美元或者更低的价格,但是与目前3美元的价格相比,仍然称得上是巨亏。

一位交易员马克·尼尔森表示,他认为抛售压力来自最初的tZERO投资者,他们多半是在去年lCO热潮期的投资者,目前只想脱手尽快赚取丰厚的利润,并没有理解该证券型代币的真实性质。

“目前多数数字货币的投资者投机心态仍很旺盛,如果真要发挥证券型代币的本质,购买该代币是投资一家公司,无论是短、中长期投资,也不该是目前这样的交易情形。”

对于TZROP在二级市场的糟糕表现,tZERO的执行长Saum Noursalehi表示对未来充满信心:“我认为价值只会在短时间内受到抑制,之后会完全恢复,甚至在8月向公众开放开始交易之前,就会超过10美元。”

此外,tZERO的董事会成员Bruce Fenton表示,该公司正在努力让更多的机构参与者与该平台合作。

“我们更重要的下一步计划是, tZERO可以与其他经纪人和交易所进行更多的连结。”Fenton表示, “tZERO在华尔街有许多人脉,可能有助于分发…..目前发展还很早,所以我们需要保持耐心。”

STO困境

“lCO已经臭大街,STO才是未来”、“STO相当于合法化的lCO,IPO的升级版”……

2018年年末,币圈掀起一股STO热潮,大家将加密货币的希望寄托给STO,然而几个月过去,2019年的币圈头条被IEO牢牢占据,STO似乎销声匿迹。

为什么STO雷声大,雨点小,真实上线项目廖廖无几?

首先,STO门槛太高。

对于项目方来说,无论是lCO还是STO,他们的最终需求只有一个——融资,而STO的合规成本偏高。

与IPO类似,STO的合规性会涉及到各项成本的增加,如律师费、审计费、发行机构和咨询机构的费用、发行完成后各项披露义务所产生的费用等,这就导致真正能问世的STO项目廖廖无几。

其次,STO募资受众面太窄,与lCO相比,STO大多存在合格投资者要求,只能从少数投资者那获得投资。

以美国为例,合格投资者指的是过去两年的年收入超过20万美元(或与配偶收入总计超过30万美元)或拥有100万美元资产(不包括自住房)的投资者,在喜欢以小博大的加密货币投资领域,这会将大多数散户排除在外。

这也是tZERO交易所面临的困境之一,能够在交易所实名注册,并参与交易的合格投资者太少,没有流量也就没有交易量。据tZERO称,共计1000名获得认可的投资者中,仅有不到一半的用户在平台发布后进行平台交易。

对于STO代币而言,这又催生了一个致命的问题——流动性不足。

大多数STO代币存在1年的禁售期,从募资到上交易所交易,这个过程相对漫长,投资者需要耐心等待,即使上所以后,也会面临交易用户稀少,交易深度不足、交易时间受限等问题,在以快著称的区块链世界里,STO如同一只慢跑的乌龟,它能炫耀的只有一身的铠甲:你看,我是合规的。

更重要的问题在于,STO与加密货币的目标受众在投资理念上存在巨大差异。

证券型代币的本质依然是证券,其内在价值来自于对应股份带来的分红,比如TZROP承诺拿出每季度10%的毛利润用作分红,想要获得长期收益就必须长期持有。

同时,基于财务数据,传统证券有一套完整的估值模型和逻辑,STO代币很难在短时间内出现几倍、十倍收益。

而对于加密货币投资者而言,他们更偏爱快进快出,及时套现,在承担高风险的同时追求十倍百倍的高收益,STO代币并不是他们的理想选择。

认同价值投资的人会选择购买股票,并长期持有;认同加密货币的投资者,会选择购买现有的非STO代币。

STO似乎陷入了一个两边不讨好的尴尬境地。

与IPO等传统证券融资方式相比,传统证券市场仍然在用户量、资金量、流动性、安全性、大众接受度方面存在巨大便利,STO并不具备明显的优势;与lCO/IEO相比,STO合规成本高、效率低、流动性差。

STO出路和未来在何方?一切只能交给时间来检验。