一毛钱保费30W理赔支付宝牵手区块链欲颠覆传统保险?

浪花财经

浪花财经我想大家应该还记得,电影我不是药神里面,男主角程勇被送往监狱的路上,无数白血病病友摘下口罩为他送行的画面,令人动容落泪。有一句台词:“谁家还没有个病人呢,我想活着。”至今印象深刻。

是啊,在中国,因病致贫的人数占贫困人口42%。普通人得个病,轻轻松松就可以把一个家庭大半辈子的积蓄掏光,不幸的还要债台高筑。

在现在的大环境下,大病医疗是个难啃的大骨头。根据相关数据显示,我国每年因为疾病死亡的平均人数达到了600万人,但购买了大病保险的人终归还是少数,不少病人因条件有限而无法接受更专业的治疗,无法生存。

在互联网对保险行业的影响力量加大后,轻松筹、水滴筹、爱心筹等网络捐款平台兴起,也确实给很多患重病却没钱治的家庭带来了希望。但随着诈捐、误捐事件频繁发生,款项去向不够透明公开的这些爱心众筹平台也面临着严重的信任危机。

网络捐款不可信,保险又买不起,政府有心无力,那普通人家得了重病就只能砸锅卖铁治病吗?

不。

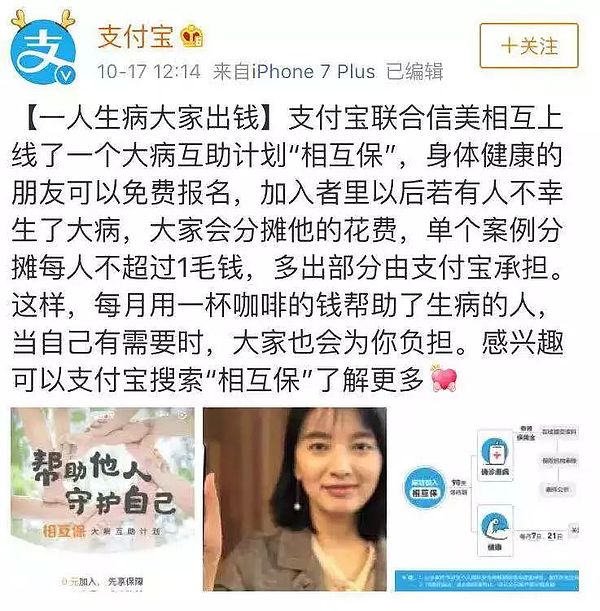

前几天,支付宝推出了“相互保”刷屏了朋友圈。它是由蚂蚁保险和信美联合推出的相互保险新产品,短短几天吸引了上千万的用户。

可以说是史无前例。什么是相互保?

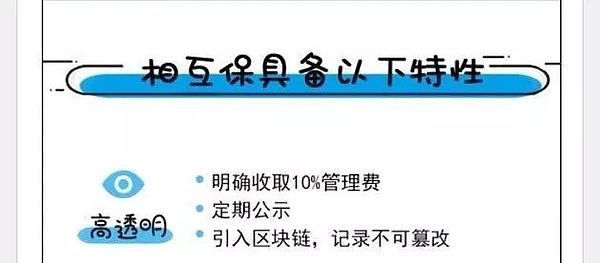

“相互保”采取的是低门槛、高透明的互助共济机制:

芝麻分650分及以上的蚂蚁会员(60岁以下)无需交费,就能加入其中,获得包括恶性肿瘤在内的100种大病保障,在他人患病产生赔付时才参与费用分摊,自身患病则可一次性领取保障金。

从上诉规则我们可以看出,“相互保”与传统保险完全不一样。

用户不需掏一分钱就可以加入相互保,实际所需保费会根据所有加入者的实际出险情况进行分摊。而根据支付宝目前公示的规则来看,相互保每月两次公示期、两次分摊,以每单出险案例来讲,每个用户被分摊的金额不会超过1毛钱。正如他们文案所说:我想跟你有一毛钱的关系。

举个简单的例子就是,“相互保”成员有500万人,公示了100个出险案例,按最高赔付金额30万来算就是三千万,加上10%管理费即三百万。分摊当天,500万人平摊3300万,即参保人需支付6.6元。

意思就是,按照精算师的计算,每个月大概给一杯咖啡钱,即可享有保额高达30万的保险,觉得不划算还可随时退出。

门槛低,费用低,模式灵活。

凭借着更低门槛、更高灵活度的保险模式,这对于广大用户来说,无疑拥有了一种更低成本购买大病保险的机会。

为什么相互保可以上线就火? 门槛低,费用低,模式灵活?

正常情况下,如果出现大病,社保保障、商业保险、爱心众筹是最主流的几种解决问题方式。这几种方式中,社保可以解决大部分的问题却不能是全部,而爱心众筹随着信任受损也会有所影响,像之前的罗一笑事件。

一名自称为罗尔的父亲为爱女筹集善款的微信文章刷屏了整个朋友圈。他年仅5岁的女儿罗一笑罹患白血病。有消息称,转发一次,罗一笑便能得到1块钱。100000+的阅读与点赞,超过11万人打赏,募集数百万善款……

然而却被曝出,消费爱心,其父巨富,营销炒作。

在大家一片献爱心的声浪中,罗尔的财产及发文目的都被曝光,坐拥3套房,2台车,一家广告公司,彻头彻尾的营销事件……这让许多网友的愤怒之情瞬间被点燃。

众筹捐款越来越普遍,但该行业仍然存在着许多令人诟病的问题。如善款去向不明,信息不公开,每一笔捐助款项都代表着公众对于需要帮助的人的爱心和善意,一旦暴露出不法行为,就是狼来了的重演。

真正可以解决所有治疗费用问题,其实是社保与商业保险的结合。

但很尴尬的是,商业保险投保金额高,并且对投保人的年龄、体检情况的要求也是非常严格。一方面是大病保险更贵,另一方面就是年纪越大投保人所需的投保金额就越高。在大多数大病其实都是在上了一定年纪在出现的情况下,一年动不动就几千甚至数万的商业保险费用,对于大部分普通人来说是确实很难接受的。

在互联网时代,去中心化、数据化的特性为保险提供了另一种可能。而相互保的出现,从模式和流程,都在尝试解决这个问题。可以说是区块链理念应用的典型案例。或许提起区块链,很多人还是停留在区块链就是发币骗钱站项目的东西。大多数人第一反应是比特币等各种代币。稍微了解的人会说区块链具有去中心化的特点。

相互保免去传统商业保险的高门槛后,采用0元购保的方式与一人患病众人分摊的规则保持公平,用户想买就买想退出就退出,平台只是收取一些管理费用,这让区块链去中心化后公开透明进行分配的理念发挥地淋漓精致。

“相互保”的逻辑,本质上就是一个去中心化的逻辑。

通过区块链技术实现高透明,保证不会有骗保和赖账的情况发生。

这样一来,拥有比网络众筹平台和传统商业保险更为公平的规则,相互保在接受银保监会的指导和监管之后,自然就可以让用户们反响购买保险了。

这个世界上最善良的话就是“我想和你有一毛钱的关系”。

最后想说一句,新事物产生总会面临很多质疑的声音,是不是真正的好东西时间会检验。

目前来说,这个产品有大公司背书,也没有铺天盖地的花哨营销,现在又有官方解读出来,所以产品到底怎么样,会不会跟说的一样美好?