全球五十强之“区块链+保险”:大企业被动试水那些制约与迷茫

浪花财经

浪花财经

策划 | 于一

设计 | 曼曼

来源 | 起风财经

编者按:起风财经特别策划

【区块链五十强——谁主导未来】

政策逐渐清晰,资本疯狂聚集。

人才跃跃欲试,企业虎视眈眈。

他们集结在区块链的风口上,导火线已经点燃。

老派巨头一定江河日下?

新兴企业靠什么坚守城墙?

谁循着传统一路奋战到现在,谁来自未来?

保险行业历史悠久,早在数千年前,意大利伦巴第商人便通过建立共同基金对会员因船只倾覆而产生的损失进行补偿。近年来,保险行业随着技术的发展不断改进和完善,但还是存在许多问题,比如信息丢失、保单内容误读,手续办理时间成本高等。如今,在区块链应用大火的生态环境下,保险行业也开始积极的摒除“糟粕”,填补“漏洞”。

本文是起风财经“全球区块链50强”系列选题第四篇,在第一篇内容《全球五十强之中国企业有多强?》中涉及了中国平安保险集团和伯克希尔-哈撒韦公司,本文将梳理部分国内外保险公司在区块链领域的布局及应用情况。

《福布斯》发布的“全球上市公司区块链500强”榜单中,前一百名共有9家保险公司上榜,除去国内的中国平安保险集团、中国人寿保险股份有限公司2保险公司外,还有7家外国保险公司。

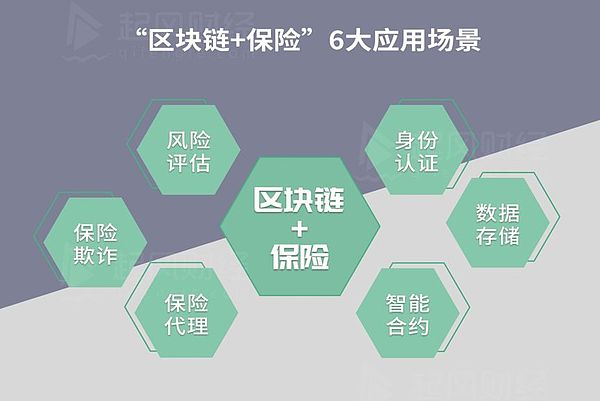

2018年是公链落地的元年,也是区块链应用落地的元年,随着市场泡沫逐渐缩水,更多落地应用的底层设施浮上水面,保险行业也在大势所趋的环境下逐渐摸索出了“区块链+保险”的六大应用场景。

1、身份认证:身份信息上链可以保证个人信息的去伪存真,对于传统保险固有的“道德风险”问题,可以简化步骤、减少时间成本,通过区块链的透明性,对个人身份信息、医疗记录、资产信息等交易记录进行验证。

2、数据储存:由于消费者行为数据一般为承保公司所有,导致了数据连续性降低,消费者如果更换投保公司则会产生信息断裂,利用区块链储存用户数据,数据信息则可以通过客户秘钥让第三方可知,实现一定程度的行为数据共享,强化风险测评和核保核赔等工作。

3、智能合约:保险理赔处理一般为纸质合同,人工处理,校验工作需要耗费人力资源成本,时间维度长,错误率高,引发消费者投诉,由于人工操作的局限,索赔进程缓慢。区块链可将自动化保险政策写入智能合约,合约由代码定义并自动强制执行,从投保到索赔无需人工干涉,过程透明结果准确,保护消费者隐私。

4、风险评估:珍稀物品和艺术品保险往往需要对保险标的进行合理评估,人工评估过程难度大,误差高,区块链技术可以使物品出处以时间戳形式进行记录,用于追溯投保标的来源,帮助评估风险标的。

5、保险欺诈:骗保时间逐年增加,保险欺诈识别难度也越来越大,传统的保险欺诈预防动作监管费用高,避免程度差,区块链的透明性和分布式网络可以使赔付具有透明性,共识机制可以预防同次事件的多次索赔,同时可随时检索公有链上的大量数据,很大程度上预防了骗保行为的产生。

6、保险代理:保险的第三方中介机构越来越多,渠道也越来越丰富,如旅行社,车票的第三方网站等,市场的中介代理费用高,渠道费用无法准时结算引发矛盾,中介机构造假等事件时有发生。联盟链可解决这一问题,双方基于区块链平台进行交易确认、记录、对账、结算,智能合约可自动执行相关协议,一旦确认信息真实,则可快速入账,避免造假。

在区块链+保险的众多应用场景中,众多保险公司开始八仙过海各显神通,在各个领域打开了区块链的大门,让区块链在保险行业的具体应用开始付诸实践。

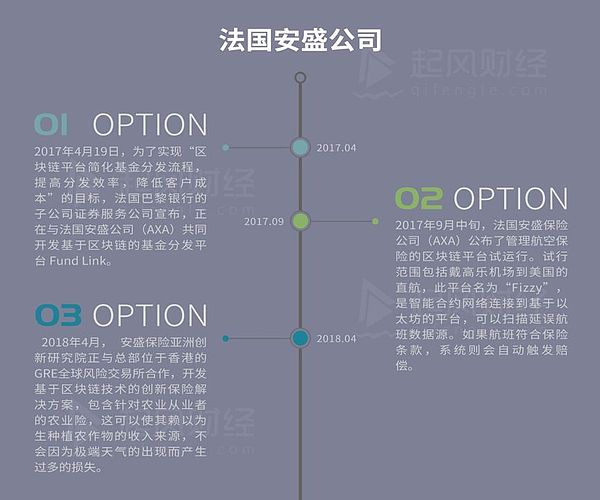

法国作为欧洲高度发达的资本主义国家,很早就树立起了区块链的大旗,以法国的银行业为先锋,带动了其它产业并行,保险业本身就与银行业难以分割,在银行业的带动下,作为全球最大保险公司的安盛也采取了一系列的措施来发展区块链。法国的区块链创业公司百川赴海, AXA为了引领发展自然也要迎难而上。

在Fizzy项目中,尽管首个主流测试以航班为主,却可以延伸到其他类型的交通上。也可以覆盖家庭及医疗保险等细分的领域。如果警方盗窃记录上传到网络上,进行了X扫描,嫌疑人自然无处遁形,而当智能汽车传感器探测到事故或者飓风引起的洪灾达到一定级别,就可以开启自动报警服务。

在未来,客户可以获取的权益将会更多,比如更大的保险范围,保险公司也可以用更低的成本来获取更大的市场,将出现新型的保障财务安全的方法。

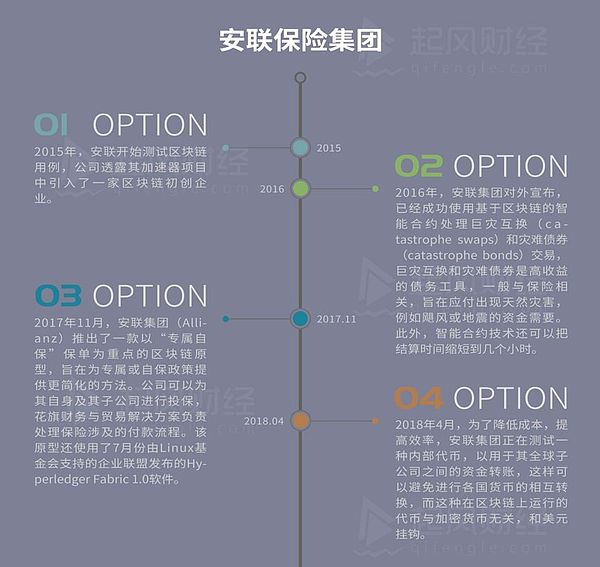

不同于安盛集团的被动,安联集团在区块链领域处处显得主动又有耐心,不仅主动研发内部token,而且还研发了“专属自保”的区块链原型,这在一定程度上加快了企业的办事效率,虽然现在研发还在进行,但从2015年就开始入局的安联集团早早就成为了区块链的粉丝,但除了本身对”区块链+保险”的研发,安联集团似乎对“区块链+办公“情有独钟。而不管如何,这个方向在未来也会成为行业中不可或缺的一部分。

对比欧洲的保险公司的区块链发展,中国保险公司自然也不甘落后。2018年5月16日, 中国人寿财产保险股份有限公司CIO赵峰在 “2018中国金融论坛”上表示,区块链应用有它的场景和特定优势,相比国外公司的“剑走偏锋”中国人的保险传统体现的淋漓尽致,在保险的应用,购买,结算和赔付一系列过程中,中国人寿都在进行百无一漏的研究和部署。

在国内,其他保险公司也在如火如荼的进行着区块链部署,甚至远远有超越大公司的能量,由于竞争激烈,保险公司也把区块链“奉为上宾”,但是区块链是否能真正解决保险中的一系列痛点,而这一系列痛点是否只有区块链能够解决?真正的落地应用离我们还有多远,我们只能一步一步进行探索。

区块链+保险在理论上虽然能够重塑保险行业的架构,但并不一定能够达到理想主义的高度,从区块链的产生到发展,保险业也只不过是区块链应用山水中的万千一隅,从有些保险公司“被革命”,有些保险公司“全面发展“来看,整个保险行业还处在迷茫时期,只能“试水”,从安盛和安联的发展来看,布局时间的长短并不能决定一切,后来者居上也未可知,但是早晚要入局。

尽管现在更多的保险公司没有找到合适的发展方向,甚至有些后知后觉集团和企业还未揭开序幕,但区块链保险前期所显现出来的这些猜想也足以让人们振奋。未来的巨大市场是它前进道路上的最大动力。

不管是基于信用的证明还是时间戳的应用,亦或是只能合约基础上的自动和自主的执行机制,这些都将成为巨大牵引力,让区块链保险业务不断克服现有的制约因素,一步步的走向成熟。

大幕拉开,行行出状元的区块链在我们看不见的地方,发荣滋长。