矿机厂商港股IPO:他们说的“适应性”原则和VIE架构到底是什么

浪花财经

浪花财经全球加密货币矿机市场逾90%的份额被比特大陆、嘉楠耘智及亿邦国际瓜分,三家企业先后于去年向港交所递交了上市申请,然而至今尚未有任何一家在赴港上市这件事上取得重要进展。

香港资本市场的开放和包容让港交所成为新经济背景下越来越多中国企业上市的首选,尤其是在去年4月30日港交所实施新的改革政策允许“同股不同权”的企业上市后,以小米集团为代表的一批中国企业纷纷登陆港股,掀起了内地企业赴港上市的高潮。

在港交所上市的好处

无论是三大矿机厂商还是大量的新兴科技公司,经过数年的孵化和成长已经达到了港股IPO的标准,因此赴港上市就成为了VC资金退出的一个重要选项;此外,就中国公司而言,在港交所上市还有如下的几点好处。

第一,香港是亚太地区的国际金融中心,在港交所上市有利于接触国际资金;

第二,由于香港与内地在地理和文化上的接近,使得香港市场对中国内地市场的了解十分深入,大量针对中国内地的分析师的存在以及香港恒生国企指数的建立都为内地企业在香港进行集资提供了有利的市场环境;

第三,国际投资者十分熟悉香港的金融监管法律和相关标准,在香港上市能够吸引他们的兴趣并且建立起投资信心;

第四,在香港上市可以提升企业的国际形象和声誉;

第五,在香港上市对中国企业认识及遵守符合国际标准的内部治理能够产生积极影响。

在港交所上市的方式

历史上,内地企业可以通过两种途径在港交所上市,即直接以H股的方式上市或者间接通过“红筹股”的方式上市。

H股公司是指在中国内地成立的股份公司并且获得了中国证券监督管理委员会(中国证监会)同意公司在香港上市的批准。

红筹上市则是指中国企业的主营资产和业务在境内,通过在境外注册离岸公司并以境外公司的名义在境外交易所挂牌上市,三大矿机厂商在香港上市选择的就是红筹上市这种方式。

红筹上市的典型模式是境内企业的实际控制人以个人名义在离岸中心的避税地(通常为开曼群岛、百慕大群岛或英属维尔京群岛等地)设立“特殊目的实体(SPV)”,再以境内股权或资产对SPV进行增资扩股并收购境内企业的资产,这样就实现了以SPV的名义在境外交易所上市的目的。

2006年9月,商务部、证监会等六部委联合颁布了《外国投资者并购境内企业的规定》(即“10号文”),要求境内企业设立或控制的SPV以换股形式并购境内企业需经商务部批准;SPV在境外上市交易,需要获得证监会核准;外国投资者以合法拥有的人民币资产作为并购支付手段还需经外汇管理机关核准。

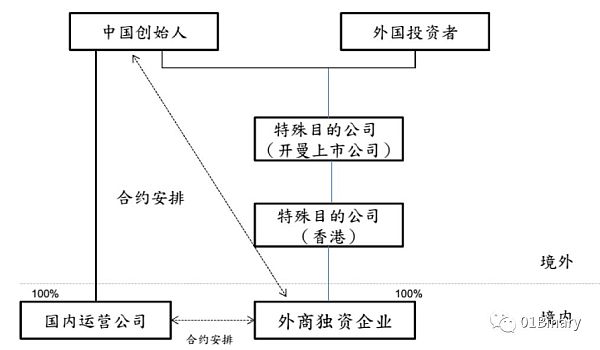

“10号文”发布后,VIE模式开始得到了广泛的应用。VIE模式又称“协议控制模式”,在这种模式下,设在境外的离岸公司不直接收购境内的经营实体,而是在境内投资设立一家外商独资企业(Wholly-owned Foreign Enterprise/WFOE),该外商独资企业会与境内的营运公司达成合约协议以给予外商独资企业对境内营运公司的控制。同时,营运公司的利润会以“服务费”的方式支付给外商独资企业。

而VIE模式下的境内权益转移是否需要报商务部审批以及是否违反相关法规和政策,并没有相关政府部门发文做出明确表态。新浪2000年在纳斯达克(Nasdaq)上市时首次使用了VIE模式,此后,包括搜狐、百度、优酷、腾讯及阿里巴巴等中国顶尖互联网公司纷纷效仿使用VIE模式实现上市,三大加密货币矿机厂商赴港上市采用的方式也是VIE模式。“10号文”的出台为VIE模式的广泛应用起到了推波助澜的作用。

图1:典型的VIE架构

资料来源:香港易周律师行

港交所上市的核心原则:“适应性(Suitability)”

1月23日,港交所总裁李小加在达沃斯世界经济论坛上回应了媒体对于比特大陆等三家矿机厂商赴港IPO仍未有一家成功的问题。

“对于IPO,港交所的核心原则是上市的适应性(Suitability)。拟上市公司给投资者介绍出来的业务模式是否适合上市?比如说过去通过A业务赚了几十亿美金,但突然说将来要做B业务,但还没有任何业绩。或者说B的业务模式更好,那我就觉得当初你拿来上市的A业务模式就没有持续性了。还有就是监管之前不管,后来监管开始管了,那你还能做这个业务,还能赚这个钱吗?”(腾讯《潜望》)

随后港交所企业传讯科助理副总裁钱杰表示

“在达沃斯论坛上,李小加总裁并未评论矿机商的上市申请,他只是向记者陈述了香港上市审批的大原则,即所有上市申请都必须符合‘上市适应性’这个大原则,也就是说上市的业务必须是适合上市的,包括经营的可持续性、符合监管要求等。”(互链脉搏)

那么港交所总裁李小加提到的港交所上市核心原则“适应性”是什么?

零壹财经·Binary通过查询港交所的上市规则和相关指引发现,主要提到“适应性”的文件是两份指引信GL68-13(2013年12月发布,2015年6月更新)和GL68-13A(2016年6月发布,2018年4月更新)。

指引信GL68-13指出,在“适应性”问题上,港交所上市部集中考察的因素包括申请上市企业的资格(包括是否符合财务要求、是否遵守法律、法规及规例等)、企业是否适合上市(包括业务的可持续性、对母公司的依赖、董事及具有潜在重大影响人士是否胜任等)以及企业是否有任何重大披露缺失。

此外,指引信GL68-13特别指出对于什么才会导致港交所认为申请上市的企业及业务不适合上市,暂时没有明确的硬性准则,需要视每个个案的实际情况来决定。因此在这份指引信中港交所列出了供参考的8个方面,即

i)董事及控股股东是否胜任;

ii)违规情况;

iii)财务表现倒退;

iv)对母公司集团/关联人士/主要客户的依赖;

v)赌博业务不会获接纳上市;

vi)合约安排;

vii)依赖未变现公允价值收益以满足盈利要求;

viii)不可持续的业务模式。

指引信GL68-13A明确了证明申请上市的企业适合上市的分析还需要考虑五个方面:所得款项用途、未来目标及战略、溢利及收益增长、是否处于潜在夕阳行业以及上市费用,零壹财经·Binary依据三家矿机厂商已经提交的招股书在这五个方面对三家企业做了横向对比。

第一,所得款项用途

申请人需要披露具体的所得款项用途,并且“有关用途应符合申请人过往及未来的业务战略及行业趋势”。

零壹财经·Binary将三家矿机厂商的所得款项用途梳理如下:

表1:三家矿机厂商IPO所得款项用途

资料来源:比特大陆、嘉楠耘智、亿邦国际招股说明书

注:*嘉楠耘智有一项欠付招商银行香港分行年利率为1.3%的贷款,借贷金额为9.21亿港元,将于2019年4月26日到期。

从三家矿机厂商在招股书中公开的所得款项用途来看,亿邦国际的相关描述是三家中最具体的,比如亿邦国际只将所得款项的使用期限限定在四年内,以及未来新的生产设施、研发中心及销售和客服中心的具体地点。嘉楠耘智的IPO申请目前已经失效,在所得款项用途上嘉楠耘智的描述只有简短的五条。比特大陆的所得款项用途主要涉及加密货币、区块链及人工智能相关业务的研发生产及市场推广。

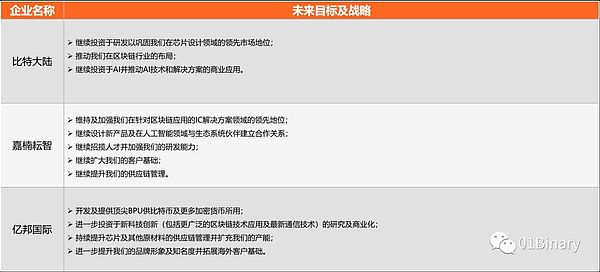

第二,未来目标及战略

申请人需要提交全面的分析以证明其就业务营运及增长有详细的策略计划。

零壹财经·Binary将三家矿机厂商的未来策略梳理如下:

表2:三家矿机厂商的未来目标及战略

资料来源:比特大陆、嘉楠耘智、亿邦国际招股说明书

在未来的目标和策略这一部分,三家矿机厂商不约而同地选择了要继续增加在已有业务上的研发和投入,以维持和巩固既有的行业领先地位,同时三家厂商还一致认为需要在新技术领域有所作为,其中比特大陆和嘉楠耘智将布局人工智能,亿邦国际将进一步投资于新科技创新(包括更广泛的区块链技术应用及最新通信技术)。此外,嘉楠耘智和亿邦国际的未来策略还包括拓展客户基础及提升供应链管理水平。

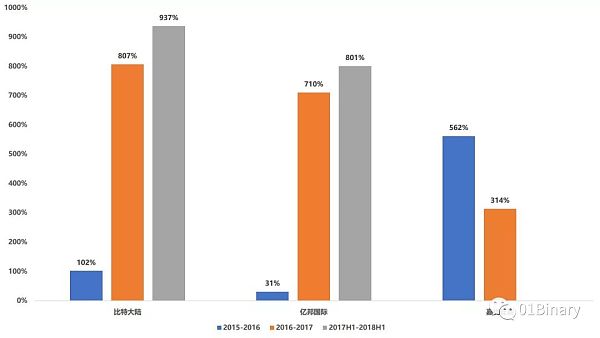

第三,溢利及收益增长

指引信GL68-13A中注明了如果申请人曾出现溢利(税后利润)及收益(营收)的增长下跌或偏低或者将在上市后录得溢利及收益的增长下跌或偏低,那么申请人需要提交全面的分析以证明申请人的业务能够持续发展。

图2:三家矿机厂商的收益增长变化

资料来源:比特大陆、嘉楠耘智、亿邦国际招股说明书

收益方面,三家矿机厂商中比特大陆和亿邦国际均保持了持续增长,嘉楠耘智的收益增长在2016-2017年度出现了增速放缓的情况。

图3:三家矿机厂商的溢利增长变化

资料来源:比特大陆、嘉楠耘智、亿邦国际招股说明书

溢利方面,三家矿机厂商中只有比特大陆实现了溢利在几个时间段内持续增长,亿邦国际2015-2016年度的溢利增速为负,嘉楠耘智的溢利增速在2016-2017年度也是降低的。

值得注意的是,三家矿机厂商的收益和溢利在2015年后每年的增长率平均来看都非常高,甚至溢利增长率会有超过3000%的情况发生。

第四,是否处于潜在夕阳行业

如果申请人处于潜在夕阳行业或其业内市场前景下滑,申请人需要能证明其业务可行性以及其有能力进行资源调整或业务调整以回应市场需求的转变。

零壹财经·Binary认为三家矿机厂商的业务模式应该是证明业务可行性及能否适应市场变化和业务调整的关键,因此我们对比了三家矿机厂商的业务模式,并列举如下。

表3:三家矿机厂商的业务模式

资料来源:比特大陆、嘉楠耘智、亿邦国际招股说明书

零壹财经·Binary认为,对以上四个方面的考察(所得款项用途、未来目标及战略、溢利及收益增长、是否处于潜在夕阳行业)是证明一家拟港股上市企业的业务可持续性的充分条件。

第五,上市费用

如果申请人的上市所得款项将大部分用于上市费用支出,申请人需要解释为何上市所带来的好处值得耗用高昂的上市费用申请上市,也就是要证明企业申请上市的必要性。

根据公开信息我们暂时无法获得三家矿机厂商为上市支付的费用为多少,但根据Wind数据显示,截至2018年12月31日,港交所新增上市公司209家,除去无数据显示的企业,206家企业首发募资总额约为2894亿港元(折合人民币约2504亿元),减去发售费用后的发售募资净额约为2439亿港元(折合人民币约2111亿元),募资净额率约为84.28%,即募资费用率为15.72%。也就是说,企业在港交所IPO所花的费用占募资额的15.72%。

作者、排版:雨林

编审:郑元、孙爽

来源:零壹财经 · Binary

声明:以上内容仅代表本号观点,不构成任何投资建议。