ICO 项目账户所持有的以太币

浪花财经

浪花财经摘要:继 2017 年 9 月我们发布的第一篇关于 ICO 团队成员和顾问的文章,我们将在本报告中与 TokenAnalyst 一起追踪所有 ICO 项目的以太币余额。我们来看看每个项目以太币所筹集的金额和因以太币价格变化而产生的收益或损失的美元价值。我们得出的结论是,虽然最近以太币价值的下降,但在宏观层面,这些项目似乎已经出售了绝大部分部分所筹集的以太币(以美元计算)。在某些依然持有的以太币的项目上,即使按目前约 230 美元的价格计算,这些项目仍然存在未实现的收益,而不是未实现亏损。

222 个 ICO 项目所筹集的以太币 – 宏观分析

(资料来源:以太坊区块链, BitMEX 研究, TokenAnalyst , Token Data, Etherscan 的价格数据)

由以太币价格变化产生的整体收益和亏损 – 百万美元

(资料来源:以太坊区块链, BitMEX 研究, TokenAnalyst , Token Data, Etherscan 的价格数据)

备注:

-

该分析仅考虑了我们在以太坊区块链上跟踪的 ICO 项目的以太币余额。项目筹集以太币以外的加密币及项目自身发行的新加密币都不在考虑范围 。因此,我们报告中的总额会低于其他一些研究报告的总额。因此,虽然我们的数据可能偏低,但至少可以保证我们的计算方式是相对独立于项目之外的。与此同时,在项目的归集上也可能存在漏网之鱼包括 Tron ,由于我们尚未确定其账户地址。

-

项目所筹集的以太币是以该项目账户在任何时间点( EOS 除外)所持有的以太币的最高值来计算。这将导致一些不准确之处。

-

以太币兑美元的价格则是使用项目 ICO 期间内以太币兑美元的平均价格来计算。因此,该算法是相对粗略和不完全准确的。

-

实现收益的估算是通过每个月的月尾对每个项目的账户地址的以太币余额进行计算,然后查看以太币持有数量的减少。然后使用月均以太币价格来估算出售的以太币兑美元的价值。这可能不完全准确的,项目可能继续持有以太币或者不直接用以太币来兑换美元。

-

虽然我们认为我们在估算大致上是可靠的,但在个别项目层面,我们的数据可能不完全精准。对于任何错误或不恰当的假设,我们深表歉意。

关于以太币总持有量和销售量的评论

以太币价格从 2017 年 12 月左右的 1,400 美元高位下跌了近 85% 。正如我们当时提到的那样,以太币和其他相关加密币价值的关联性很强,并且存在显着的下行风险。以太币价值的大幅下跌导致一些人质疑由于 ICO 项目集中持有大量以太币,因此未来可能陷入“价格下跌漩涡”。该理论认为,许多 ICO 项目在账户里持有大量以太币,随着以太币的价格下降,这些项目将 “恐慌性抛售”,担心他们成为最后套现的以太币持有人。

根据我们的分析以及来自 TokenAnalyst 团队的分析表明,在宏观层面上,上述理论可能不适用。在我们看到的 222 个项目中,他们筹集了价值 55 亿美元的以太币,他们可能已经售出了绝大部分(仅仅差了 1,100 万美元)。这些 ICO 目前拥有 380 万个以太币,约占他们最初筹集的以太币的 25% 。然而,若以美元计算,这些项目基本上已经售出了与他们最初筹集等值美元的以太币,而他们依然持有价值 8.3 亿美元的以太币。

如果我们的估计是正确的,那么上述的额度被 EOS 项目影响了, EOS 项目所筹集的以太币占名单上所有项目筹集的以太币大约70%(按美元价值计算)。

然而,即使不算上 EOS ,总体情况仍然如我们上面所述,这些项目已经出售了相当于他们当初所筹集等值美元的以太币。

尽管以太币价格从最高点下跌了 85% ,但由于这些项目在最近价格暴跌之前已出售以太币而赚取了利润,他们仍然录得 7.72 亿美元的收益。在这些项目的资产负债表上仍然持有的 380 万个以太币可能对以太币价格没有那么大的影响,因为它与 1.02 亿的以太币供应量相比所占的比例相对较小。与此同时,在宏观层面上,项目方可能会对以太币的价格非常有自信而不愿意抛售。

至于未实现的损益情况,若以以太币价格 215 美元来计算, ICO 项目的净收益为 9,300 万美元。部分 ICO 项目仍处于净未实现利润状态可能会令人感到惊讶,但许多以太币余额是在 2017 年底价格反弹前筹集的,如下图所示。只有部分个别项目遭受重大损失。未实现的总损失,即通过持有以太币而亏损的所有损失总和为 3.11 亿美元,该金额比起未实现总收益的 4.03 亿美元来的小。

追踪 222 个 ICO 项目所持有的以太币(每日数据)与以太币价格

(资料来源:以太坊区块链, BitMEX 研究, TokenAnalyst , Token Data, Etherscan 的价格数据)

如上图所示,在过去 26 个月期间, ICO 账户的以太币最高持有量为 510 万,大大低于所筹集的 1,520 万(排除 EOS 筹集的 800 万)。这可能表明,早期 ICO 项目将筹集的以太币在市场上出售后获得的收益直接或间接地再投入于新项目中。

ICO 项目持有以太币数据资料

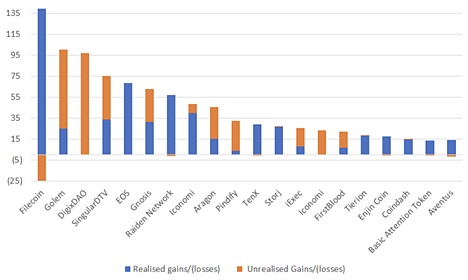

按所持有的以太币的价值变动获得收益的前 20 位 ICO 项目排名 – 百万美元

(资料来源:以太坊区块链, BitMEX 研究, TokenAnalyst , Token Data, Etherscan 的价格数据)

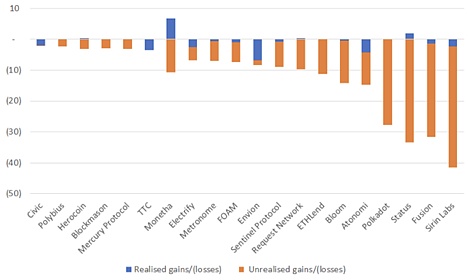

按所持有的以太币的价值变动录得亏损的前 20 位 ICO 项目排名 – 百万美元

(资料来源:以太坊区块链, BitMEX 研究, TokenAnalyst , Token Data, Etherscan 的价格数据)

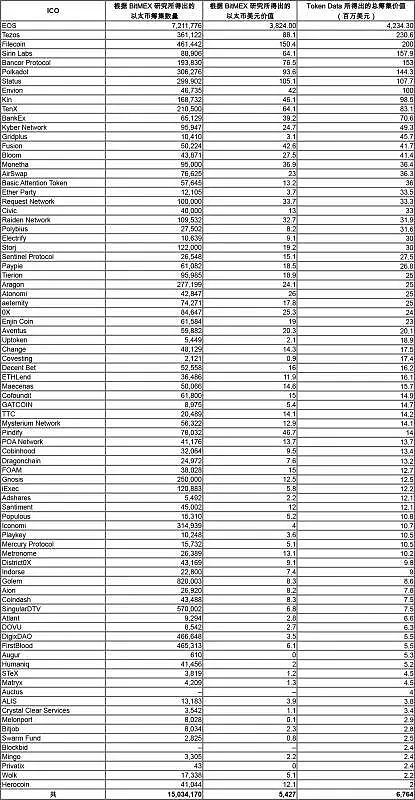

项目所筹集的美元金额的排名

(资料来源:以太坊区块链, BitMEX 研究, TokenAnalyst , Token Data, Etherscan 的价格数据, Diar 仅作为参考)

(备注:总数略小于本报告中的一开所使用的表格,因为我们排除了一些较小的项目)

EOS 的特点

正如我们上面提到的,由于 EOS 在ICO期间定期出售其以太币,我们需要使用不同的方法来分析 EOS 的以太币资产。我们确定了 171 笔 EOS 的 “内部交易”,它们将以太币转移到 EOS 的账户地址集群之外的账户。以每次转账当天的以太币收盘价计算,转让的总价值为 720 万个以太币或 39 亿美元。使用上述数字和 ICO 期间以太币的平均价格,我们认为 EOS 筹集了价值 38 亿美元的以太币,这与他们报告中提到的总筹集资金 42 亿美元非常接近,高出的金额可能包括了以太币以外的资金。

与其他项目不同,我们没有相同程度的信心确定 720 万个以太币余额都没被重复计算(即 EOS 项目筹集以太币后继续以以太币的形式投资在其他 ICO 项目中造成金额被高估)。但是,我们同时没有特别的理由相信这种情况发生的很频繁,并且从智能合约中转出的 720 万以太币可以给予一定程度的保证所筹集的以太币是真实存在的。 我们只是指出,根据我们的方法,我们对于 EOS 分析的准确率可能低于对其他项目的分析。

结论

我们的结论是, ICO 账户对以太币价格的影响程度远低于许多人的预期。 ICO 项目或项目团队基本上就像强盗一样,至少就他们所筹集的以太币而言。作为筹集资金的工具, ICO 显然取得了巨大的成功,即使以太币的价值进一步下降,也几乎不会对他们项目已经取得的巨额融资造成太大影响。

这对以太币未来价格意味着什么并不清楚,但我们相信我们已经证明 “恐慌性抛售” 的论点要么是假的,要么发生的机会比想象中低很多。

这些 ICO 项目是否能很好地运用并开发有用的产品和服务是另一个值得探讨的问题。在我们看来,其中一些 ICO 是不太负责任的,甚至连一些有关筹集的金额,币种,以太币账户地址及资金的花费/出售等信息都提供不了。因此,我们认为投资这些 ICO 项目的成果可能令人失望。实际上,许多项目都在相互竞争着相同的稀缺资源,即程序员。有人可能会争辩说,这些 ICO 获得的大量资金也可能会把这些资源的成本拉高(也许是经验较少的程序员)。这不仅困扰着加密币生态圈的公司,而且在某种程度上该成本上升也困扰着其他技术行业的初创公司。无论我们这种的偏颇的观点是否正确,只能等时间来证明了。

作者: BitMEX 研究团队