徐明星斥5亿港元买“壳”?但OK上市仍有2大难题

浪花财经

浪花财经继火币2018年收购桐成控股(HK:01611)之后,同为国内三大交易所之一的OKCoin迈出了相同的一步。

OKC收购前进控股60.49%股份 ,或选“分期付款”

2019年1月23日晚间,港股上市公司前进控股集团(HK:01499)与OKC Holdings Corporation(下文称OKC集团)发布联合公告,就OKC集团收购前进控股全部已发行股份而提出的强制性无条件现金要约事宜及复牌交易进行告知。

根据联合公告,买卖双方于2019年1月10日签署协议,卖方同意出售3,182,790,001股前进控股代售股份,占全部已发行股本的60.49%,总价值为483,890,536港元(即每股代售股份约0.1520港元)。

股份收购协议的要约人为OKC集团,卖方为成立注册于英属处女群岛的兆星投资发展有限公司(Right Star Investment Development Limited,下文称兆星投资),保证人为王奕宇(Anthony Wong,卖方的实际拥有者)。

值得注意的是,此次股份收购的偿付方式较为特殊。在超过4.8亿港元的收购总额中,仅有7500万港元已于买卖协议日期作为按金支付;结余约4.09亿港元将自协议完成日起1年内分1期或多期结付(要约人全权酌情选择)。任何未偿还部分按单一年利率5%计息,且所有应付利息必须在最后一期结余支付时完成支付。

同时,由于卖方已获取并审阅了OKC集团2018年上半年度综合财务报表(未审核),认为其财务实力足以支付结余,因此卖方也不要求OKC根据买卖协议提供相关抵押品。

“分期付款“和”无抵押“的偿付方式,使OKC在此次股权收购中无需一次性付出大量现金流或抵押资产,给予了OKC集团较大的财务自由度。对身处币圈大熊市中的OKC集团而言,这种偿付方式无疑是一种更好的选择。

OKC以近六折价格完成收购

2019年1月10日13时,前进控股在联交所停牌,收市价报每股0.3900港元。

1月24日,联合公告发布后第一个交易日,前进控股正式复牌交易,开盘涨17.9%,报0.46港元,盘中涨幅一度超过60%。截至本文发稿,前进控股报0.265港元,较昨天下跌37.647%。

根据联合公告,此次股权收购要约价为每股要约股份0.1585港元,较1月10日停牌前收市价折让约59.36%,较停牌前5个连续交易日(包括停牌当日)的平均收市价0.3980港元折让约60.18%,较停牌前30个连续工作日(包括停牌当日)的平均收市价0.4458港元折让约64.45%。

而此前火币在收购桐成控股时的每股要约价为2.72港元,停牌前收盘价为每股3.08港元,收购价格约为市场价的九折。而此次OKC近乎以六折的价格完成了收购。

此外,根据非小号数据,23日双方发布联合公告后,OKCoin交易所的平台币OKB的价格应声上扬,24小时上涨约3.58%,报0.6218美元

而此前火币收购桐成控股的相同时间段内,HT(Huobi Token)市场价格为2.15美元,24小时下跌6.56%。

徐明星持股过半,史玉柱之女、邓小平孙女均持股

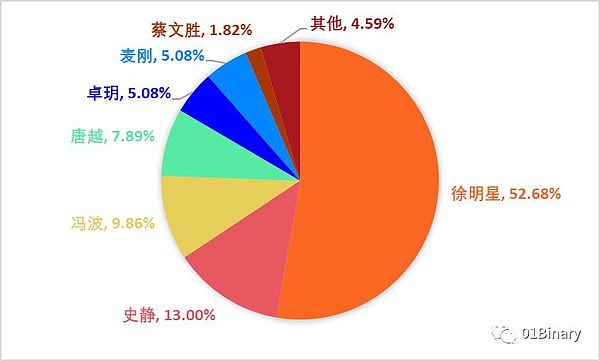

此次联合公告首次公开了OKC集团的股权结构。

据零壹财经·Binary计算,OKC集团创始人、行政总裁徐明星通过三家公司(全资拥有OKEM Services Company Limited与StarXu Capital Limited两家公司,参股Sky Chaser Holdings Limited)直接或间接持有OKC集团52.68%的股权,为OKC集团实际控股股东。

史玉柱之女、Vogel创始人史静为OKC第二大股东,持股13.00%。风险投资公司联合策源创始合伙人冯波及其妻子、邓小平之外孙女卓玥分别持有9.86%、5.08%。小赢科技创始人、董事长兼CEO唐越也持股7.89%。

此外,天使投资人麦刚和蔡文胜也分别持有OKC集团5.08%与1.82%的股权。

OKC入主前进控股可能始于半年前

此次被OKC集团“看中”的前进控股,是一家于开曼群岛注册成立的有限公司。据前进集团与OKC联合公告显示,前进集团主要从事提供地基工程及配套服务;及建筑废物处理服务业务。同时,截至2018年3月31日止,该集团也开展了证券投资业务及放债业务,以拓展集团投资策略。

另据前进控股2018年中期报告数据,截至2018年9月30日止六个月,前进控股的收益约为1.068亿港元,较2017年同期约1.479亿港元减少约27.8%;税前亏损约1777万港元,而2017年同期盈利约4480万港元。这些财务数据的减少,前进控股在中期报告中归结于市场低迷导致证券投资分部收益减少所致。

前进控股的主营业务原本与区块链、数字货币领域毫无关联。但在2018年7月,前进控股现任执行董事、主席兼行政总裁任煜男入主之后,在接受大公报访问时表示,前进控股除了坚持原有地基工程业务之外,未来还将拓展至区块链业务,组建区块链团队,期望通过上市公司平台,让更多人了解区块链应用,为区块链行业打好基础。同时,他希望在12至18个月内让能够做出让大家耳目一新的区块链发展项目。

随即,2018年8月30日,前进控股与海南省科技厅签署战略合作框架协议,正式进军区块链领域。

事实上,任煜男早在2014年就已开始进军区块链领域,曾投资美国区块链公司“21”。

另外值得一提的是,根据前进控股2018年中期报告,任煜男入主前进控股时持有的31.83亿股,是前控股股东兆星投资贷款质押给任煜男的抵押品,而非任煜男的自有股份。

兆星投资是此次与OKC集团交易的卖方主体,Antony Wong是其全资所有人,而质押的31.83亿股也恰好与OKC此次购入的股份数量一致。2018年10月12日,Wong已将贷款及其应计利息悉数偿还,之前质押股份解除质押后归还给Wong,任煜男也不再是前进控股的控股股东。而就在重新获得质押股份后不到三个月的时间内,Wong就选择将其持有的股份出售给徐明星及其OKC集团。

基于以上,有媒体猜测徐明星及其OKC集团此次入主前进控股,很有可能在半年前就已经开始运作布局了。

OKC未来两年内难以完成借壳上市

对于此次OKC注资收购前进控股,业内人士普遍认为此举是徐明星在效仿火币李林的桐成控股与李笑来的“雄安科技”,想借壳上市,登陆港交所。但徐明星及其OKC集团真想通过前进控股借壳上市,未来的路或许并不平坦。

借壳上市是一个民间概念或俗语,它实际上就是一家非上市公司通过股权并购获得已经上市的公司的控制权。这样的企业并购行为存在于任何一个资本市场中,比如在美国借壳上市也被称作“反向收购”(reverse merger),或“后门上市”(back-door listing)。

通常,借壳的过程包括获取控制权、剥离和反向收购三个步骤。首先拟上市公司通过资产注入、认购增发和收购股东股权三种方式取得壳公司控制权;接下来是剥离上市公司资产,主要通过现金收购上市公司资产或向上市公司注入资产置换出旧资产;最后通过现金收购、定向增发等手段,注入借壳公司资产,最终实现借壳上市。目前来看,OKC已经完成了第一个步骤。

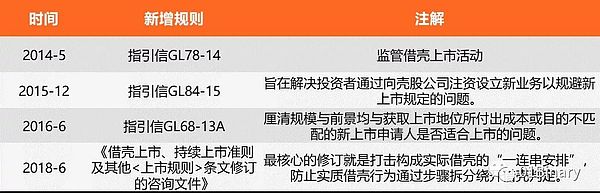

近年来,香港联交所已经意识到市场对于买入股壳公司以便于借壳上市的需求庞大,使上市地位大幅升值,部分投资者收购该类公司只是由于其上市地位所附带的溢价而非对其相关业务或资产有兴趣。联交所认为这些行为吸引投机炒卖,并成为市场操纵、内幕交易及股价异常波动的温床,无一符合公众投资者利益。因此,联交所多次检讨《上市规则》并采纳不同的做法以加强对借壳上市和股壳活动的监管。

根据《上市规则》及多次新增指引文件,港交所对于借壳交易的判定可分为“明确测试”和“原则测试”两套标准。其中,

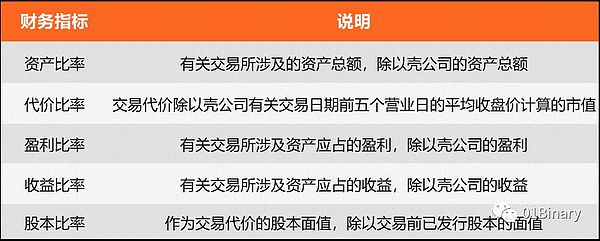

“明确测试”指的是,对借壳提出明确的量化指标。如果交易符合借壳判定的量化指标,就会被认定为借壳。港股借壳的量化指标设置为:(1)上市公司控制权变更不满24个月;(2)上市公司向新控股股东收购资产;(3)交易5个财务指标(资产比率、代价比率、盈利比率、收益比率、股本比率)里面有一个超过100%。

“原则测试”指的是,如果交易不符合“明确测试”的量化指标,但交易所可从别的因素判定交易构成了实质借壳。“原则测试”给予联交所很高的自由裁量权。

而在2018年6月修订并购规则之后,传统的三方交易、反序交易等一揽子交易的操作手法在理论上也行不通了。港股的反收购行为不再限于正在进行的收购,而包括已经完成的收购。这意味着,收购行为之后的“清壳”行为亦可能触发借壳红线。新规最核心的修订就是打击构成实际借壳的“一连串安排”,防止实质借壳行为通过步骤拆分绕开借壳判定。

香港的一系列监管规则,使OKC、火币这些企业很难快速借壳上市。按照港交所的规定,至少在未来两年内,这一目标很难达成。如果OKC强行向前进控股中注入新业务或新资产,或将面临联交所的监管,影响前进控股已有的上市地位,重启IPO。

香港虚拟资产新规或成交易所合规上市的关键

阻碍OKC借壳上市的远不止如此。

2019年1月23日,在达沃斯世界经济论坛上,港交所总裁李小加对于加密货币矿机制造商IPO问题表示:“对于IPO,港交所的核心原则是上市适应性(suitability)。拟上市公司给投资者介绍出来的业务模式是否适合上市?比如说过去通过A业务赚了几十亿美金,但突然说将来要做B业务,但还没有任何业绩。或者说B的业务模式更好,那我就觉得当初你拿来上市的A业务模式就没有持续性了。还有就是监管之前不管,后来监管开始管了,那你还能做这个业务,还能赚这个钱吗?”

港交所一再“上市适应性”,意味着借壳上市的难度将会进一步加大。三大矿机作为以矿机和芯片生产的硬件公司,与传统市场接触更加紧密而并非单纯的数字货币市场企业,尚且不能通过合规渠道登陆港交所。作为尚未被主流市场接受和纳入合规监管范围内的单纯的数字货币交易所想要上市,怕是难上加难,即便是借壳上市。

此前收购桐成控股的李林也曾公开表示,“现在交易所业务于全球范围内都还没有完全合规,借壳上市从操作上存在很大的难度”。

但值得期待的是,2018年11月1日香港证监会公布了虚拟资产新规——《有关针对虚拟资产投资组合的管理公司、基金分销商及交易平台营运者的监管框架的声明》决定将数字货币交易所纳入证监会监管沙盒。

新规表示,证监会将会在其监管沙盒内,探索虚拟资产交易平台是否适宜受到规管,并会观察有意从事业务的平台运营者在沙盒环境中的运作情况,以及它们是否符合建议的监管规定。如证监会在此阶段结束时认为适宜对平台运营者作出规管,便会考虑发出牌照及对它们进行密切监察。

也就是说,未来1-2年内,数字货币交易所有望在香港证监会获得牌照并在香港合法化。如果真能如此,OKC和火币的借壳上市之路无疑会多出几分希望。

作者:Mr.J

编审:孙爽

来源:零壹财经·Binary

声明:以上内容仅代表本号观点,不构成任何投资建议。