CBDC消息人士揭示央行法定数字货币发行顶层设计

浪花财经

浪花财经

徐刚 博士

区块链著名专家学者

美元稳定币 AUSD 创始人

X-Pay 区块链支付 创始人

在8月23日下午由布道社区举办的第四十三期私享会中,布道社区创始人Sherry 邀请美元稳定币 AUSD 创始人、X-Pay 区块链支付 创始人、区块链著名专家学者——徐刚博士面向布道社区,探讨了央行发行数字货币这件近期区块链热点事件。徐刚博士作为央行数字货币早期参与者,针对央行数字货币价值意义带来了进行了别具一格而又独特地阐述和心得分享:

以下是分享内容实录:

各位布道社区的会员,大家好!首先感谢布道社区创始人Sherry女士的邀请,精心准备了今天晚上的交流分享。此次布道社区分享的主题:央行数字货币发行随谈分享,个人观点论为选题具有很重要的现实意义。今天,我将和大家一起交流与探讨关于央行数字货币发行的热点话题:

其实,央行发行数字货币这件事并非一件新鲜事。记得2014年,时任中国人民银行行长周小川就曾提出过人民币去纸化及数字货币的设想。2014年央行成立了法定数字货币专门的研究机构,研究和探讨数字货币在中国的可行性。之后2017年1月份在央行召开的数字货币研讨会上,进一步明确了央行数字货币的战略目标及攻克诸多关键技术问题,设计更多的应用场景。

2018年8月美国纽约金融管理局批准了GUSD和PAX美元稳定币的发行,美国政府同意商业机构发行锚定美元的数字货币这一事件对于我国法定数字货币的一些研究和发行起到了很大的促进作用。

2018年8月28日,由央行数字货币研究所牵头,经南京市人民政府申请,联合南京大学、江苏银行、人民银行南京分行等五家共同成立了中国人民银行数字货币研究所(南京)应用示范基地。

2018年10月10日,中国人民银行官网上公开招聘法定数字货币专业人才。

时至2019年,我国在法定数字货币领域的研究已经历时5年左右。

在今年的6月18日,Facebook公开发布发行Libra数字货币的声明,再度引发世界各国对于数字货币的探研热潮。

2018年8月18日,中共中央国务院决定在深圳建立中国特色社会主义新型示范区,大力支持在深圳开展数字货币研究及支付应用。

2019年8月21日,人民日报海外版署名为《“数字人民币”初露真容》的文章中,对于我国的法定数字货币进行了定性:央行数字货币既不是当下流行的电子钱包或网上支付,也不会完全推倒并取代原来的人民币体系,而是一种对流通现金具有一定替代性的全新的加密电子货币体系。

上述所有的关于我国法定数字货币的整个发展历程阐述,主要目的是让大家对我国的法定数字货币有一个较为全面的客观的认识。

接下来,针对我前期参与我国法定数字货币的前期研究工作以及本人的行业实践经验,谈一下我对于央行法定数字货币发行的一些感想和心得:

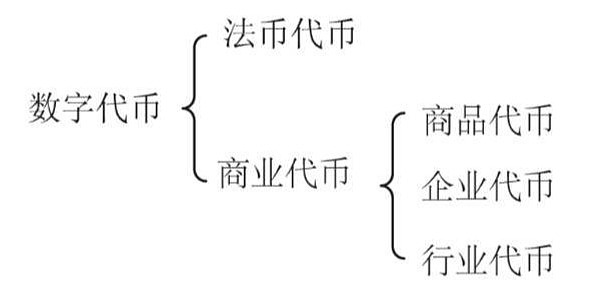

我们研究货币的属性会发现,货币除了具备流通支付等功能特征外,更为重要的是它必须具备国家主权属性。因此,我认为未来数字经济时代各个国家都会发行各自的法定数字货币,我们简称“法币代币”; 同时为了整个社会经济发展,并存着各商业活动主体发行的加密数字货币,我们简称“商业代币”,上述两者加密数字货币体系构成了未来新的全球货币流通体系。

未来,全球数字货币按照其功能属性和发行主体的不同,可以归纳分类为:法币代币与商业代币。所谓的各国法定数字货币(法币代币)其职能是替代现有市场上流通的纸币现金结算功能。因此,央行所阐述的央行法定数字货币目前主要目的是取代M0,而不是替代目前以商业银行体系间建立较为完善的结算机制,所谓的M1和M2。众所周知,货币的一个重要属性是主权属性,换句话说,货币是一个国家主权的象征。因此,在未来的数字时代,各个国家发行的法币代币是延续并优化各国货币供给体系的中心管理地位。

下面,我们补充一下上述法定代币和商业代币分类所指向的发行主体:

法定代币发行主体一般是由各国政府及相关权威机构或组织来发行; 商业代币的发行主体通常由企事业单位、公共服务单位、非营利性机构或DAO组织担任。

根据上述研究,我们可以看到:Facebook在2019年6月18日发部的Libra应该归纳于商业代币体系,细分领域为企业代币的范畴。

我国法定数字货币的落地实施需要过程,通常情况下,法定数字货币首先会选择政府体制内的单位先行试点。而后,在特定区域内的商业企业中进行试点,形成较为完整科学管理控制体系后最终复制和推广到整个经济市场。

接下来,将和大家一起探讨我国法定数字货币发行的顶层设计:

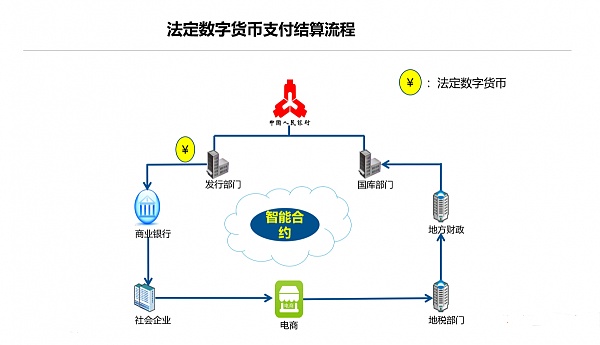

这一部分内容涉及我国法定数字货币发行的重点核心问题。我国法定数字货币发行的顶层设计基本上是参照“一行、两库、三中心”。所谓的“一行”即中国人民银行。“两库”是指数字货币的发行库和发钞行库。“三中心”即法定数字货币认证中心、登记中心和大数据中心。从发行架构上可以看出,我们央行法定数字货币发行仍采用二元账户与双重运营体系。即在法定数字货币发行过程中,仍然沿用在传统银行体系中央行和商业银行双重运营管理体系,二元账户结构支撑的加密数字货币投放体系。

上述央行数字货币发行结构,在确保央行中心管理模式不发生变化的情况下,既能保证央行的中心管理地位,又充分利用商业银行现有资源,充分调动商业银行的积极性。根据设计,我们不难看出,未来各个商业银行就像我们现在区块链项目运营体系中的各个超级节点,商业银行扮演着和社区节点一样的角色。通过各个商业银行原先积累的用户体系和资源,能更好的推行法定数字货币在用户中的流通。

接下来,我们来探讨法定数字货币支付结算流程:

由央行发行法定数字货币,经商业银行流通到社会企业,经过电商等一系列的经济活动,实现社会财富及国家税赋增加,再由税务部门以税收的形式回流到地方财政,地方财政上缴中央国库,至此形成了一个大的加密数字货币投放流通闭环。

那么,央行发行数字货币对国内整个行业的意义如何?

随着我国法定数字货币的发行及应用,会带来我国整个区块链行业规范化发展,催生我国对区块链行业相关监管、工作指引的出台,这对于整个国内区块链行业健康持续发展无疑是一个重大的利好。另外,通过央行法定数字货币的发行,对于实现人民币国际化结算货币战略目标提供另一种途径方式,并为政府监管机构对我国加密数字货币市场数据流、资金流等监督管理提供更加科学准确的参考依据,对于我国建立全球范围内新的现金支付结算体系提供极大的帮助。所以,央行数字货币的发行对我国乃至全球整个区块链行业发展都具有十分重大的意义。

我们相信,随着各国关注新技术对传统经济体系改造,未来,各国政府层面发行的法定数字货币将重新构建一个新的全球经济体系。这是一个最好的时代,也是一个最好的时间节点,应当抓住央行的法定数字货币这波春风,大力的发展我们区块链技术与实体经济相结合的应用落地,迎接一个崭新的数字时代到来。