7nm矿机还没上线,比特大陆的前途已经被判了死刑?

矿机市场规模小,前途也严重依赖于加密货币,而币圈衰落已是事实,即便如此,矿机大佬们一方面仍一往无前,奋力开发更为先进,运算能力更强的矿机,另一方面即使冒着“枪林弹雨”般的质疑,也要奔赴港交所上市。

在投资者的眼中,矿机未来的投资机会很小,而在参与者眼中,矿机的未来是有希望的,因为他们仍期待币价的回升以及币圈的再一次繁荣。由于比特币挖矿难度指数级上升,需要运算能力更强的矿机,目前市场主流为16nm的矿机,7nm的矿机呼之欲出。

在比特大陆招股书中,谈到7nm的芯片将在9月份推出,而在9月底时,比特大陆也声称将要推出7纳米的矿机,但截至目前仍未推出该机型,在其官网上写着“如7而至,首款7nm的芯片即将量产”,而嘉楠耘智已经按照计划在第三季度实现了7nm矿机的量产。

实际上,若7nm芯片的矿机成为市场主流,能否提高投资者的吸引力以及挽救山河日下的币圈,这是要打上一个问号的。

矿机难行:币圈衰落+挖矿难度

从大的行业环境来说,矿机的投资将无利可图,主要是币价持续低迷,矿机需要下调价格才能获得稳定需求,这样直接导致矿机公司利润率不断下滑。比如比特大陆,2017年时矿机的平均售价为1333美元,而2018年上半年,平均售价降至992美元,毛利率由2017年的48.2%降至2018年上半年的36.2%。

其实,矿机的增量需求非常有限,除了币价吸引力不足外,币圈的投资者数量不断下降也是主要原因之一,币圈的投资景气越来越弱,想要重拾2017年的辉煌太困难。而且矿机的算力增长速度远不如比特币全网算力的增长速度,挖矿难度越来越大,耗费的成本也越来越高。

嘉楠耘智是最早开发出7nm工艺的矿机的,该公司的7nm矿机主要应用于阿瓦隆A9系列矿机,根据该公司官网,阿瓦隆A921算力为20TH/s,比A851增长37.9%,墙上功耗为1700W/h,比A851增长17.2%,售价5400元,比A851增长77%。比特币的7nm矿机虽没出来,但估计和嘉楠耘智的差异不会很大。

△图片来源:嘉楠耘智官网

售价和功耗综合的成本的增长要比算力的增长要高的多,且即便是矿机算力增长了,挖矿难度就下降了?并非如此,2017年比特币全网算力还是9.9EH/s,但目前全网算力已经达到50EH/s,增长达4倍,若以单台矿机竞争系数(全网算力/单台矿机算力)看,2017年使用A851挖矿,竞争系数为68万倍,而目前用A921挖矿,竞争系数高达250万倍。

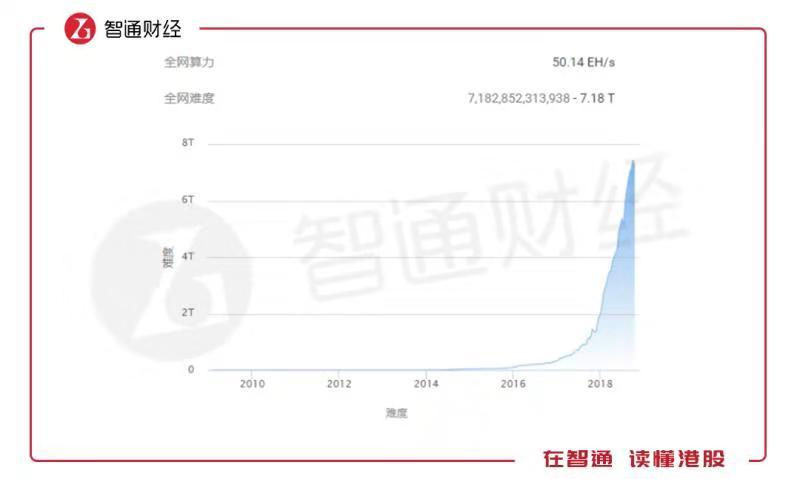

以下为比特大陆官网统计的全网难度,2016年开始全网难度呈指数级上升,而2018年以后这指数级升级了好几个档次。比特币剩余区块仅8万多块,不足两成的数量,随着数量越来越小,挖矿难度仍会继续创新高。

△图片来源:比特大陆官网

政策阻碍:无财富效益的耗电量

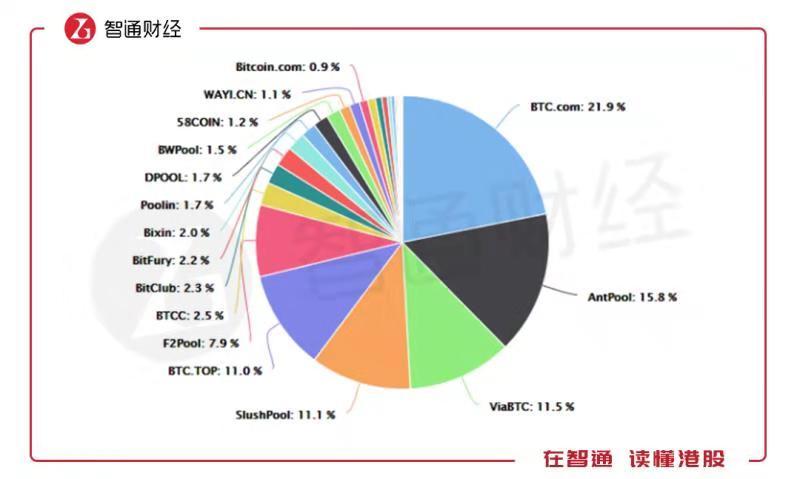

由于挖矿难度指数级增加,就出现了矿池,所谓的矿池是矿工或矿场算力加入组成的,因为挖到的概率与矿工投入的设备算力大小成正比,单个矿工算力已经很难获得区块奖励,因此有了合作挖矿的运作方式。目前来看,全球前六大矿池算力占了79.2%的份额,其中比特大陆旗下的BTC.com、Antpool以及持股的ViaBTC合计占了近50%的份额。

△图片来源:比特大陆官网(最近一年矿池份额)

根据比特大陆招股书,目前该公司在国内拥有四大矿场,分别位于四川省、宁夏及内蒙古地区。实际上,拥有庞大的矿池系统和矿场并不见得前景好,因为挖矿存在一个很大的问题,那就是庞大的电量输出。

挖矿带来的最大影响,莫过于需要消耗大量的能源。据统计,目前比特币挖矿的电力消耗,已经接近全球电力总消耗的1%,达5000兆瓦,相当于两个爱尔兰的电力总消耗,有预计称到2019年中时比特币P2P网络的耗电将超过美国全国用电量,到2020年时将会超过全球用电。

曾记得在2014年时,李克强总理首次将社会用电量作为宏观经济的先行指标,从产业结构看,一二三产业均离不开电能,特别是第二产业,消耗的电能会更大,因此一国的经济状况往往和社会用电量密切相关。但挖矿并不产生社会财富,这可能导致先行指标的钝化。

中国在1月份对“挖矿”出台了一些政策,要求各地方政府“引导”辖内企业“有序退出”挖矿业务。从长远的经济利益看,挖矿耗能过大,且不产生经济效益,大部分国家或都会限制或者禁止这种挖矿行为。值得一提的是,国内挖矿往往和“偷电”挂钩,如今年4月份及8月份,黑龙江地区就曝出了多起偷电的“挖矿工厂”事件。

比特大陆的暗淡前途

矿机的前途问题,前面已经谈到币圈的衰落、算力难度指数级上升,即使使用7nm矿机也不能带来多大的竞争力,挖矿带来不产生财富庞大的耗电量,或面临国家政策层面的限制和禁止,这些因素都使得矿机行业前途充满暗淡,看不到发展方向。

特别是,一旦各个国家出台挖矿的强制性限制或者禁止政策,矿机销售将进入寒冬,比特大陆作为矿机最大供应商,而且也拥有全球最大份额的矿池系统,行业的衰落也将最先反应出来,目前比特大陆的收入来源为矿机销售。

目前,比特大陆的7nm工艺的矿机并未上线,即使该矿机实现了上线,短期内对其未来的业绩的影响可能也不会很大,7nm工艺并未解决挖矿难度的问题。而且从长远来看,如果比特大陆不彻底转型,前途很难让投资者看好。

三大矿机相继向港交所递交上市申请,目前状态显示仍在处理中,实际上过聆讯的可能性不会很大,即使部分矿机公司谈到转型,转移投资者视线,如比特大陆在招股书上称转型AI芯片,并大量描绘该公司的AI技术(目前并无收入显示)。

总而言之,币圈衰落,矿机行业前途暗淡,而比特大陆作为矿机行业的领头羊,影响可能是最大的。而且比特大陆转型AI芯片也并不能一帆风顺,AI芯片行业包括国内外竞争都很大,国内有华为把持,国际有英伟达、苹果以及三星等知名公司。当然,比特大陆转型是对的,但首先要把主要收入跨越出矿机这一步。