2年投了3000万 民生人寿的区块链之路顺利吗?

浪花财经

浪花财经保险,一直被视为区块链最佳的应用场景之一,国内保险公司开始探索区块链始于2016年,相继有阳光保险、中国平安、易安保险、民生人寿、众安保险、横琴人寿、泰康保险、人保财险、爱心人寿等保险公司传出试水区块链的消息。

两年下来,区块链行业经历了大起大伏,无数的创业者和项目如潮水般一波未平一波又起。如今,潮水初退,这些保险公司是否还继续在区块链+保险的道路上前行,取得哪些成果,途中遇到哪些难题,区块链+保险是真需求还是伪命题?

01 谁的民生人寿?

民生人寿,有着国内保险公司之中不多见的血统,全国工商联牵头发起,21家企业发起人,历经8年的坎坷筹备之路,历史底蕴深厚。

在中国这个特色社会主义制度的国家里,保险更是充满特色,在中国由计划经济向市场经济的变迁中饱经磨难。人民公社化完成以后,我国政府认为保险工作的作用已经消失,1958年12月,全国财政会议下达“立即停办国内保险业务”指示。此后中国保险业陷入了长达近20年的停滞期,直到1979年11月才得以恢复。改革开放后的中国开始探索和建立市场经济体制,国务院也逐步放开了保险业务,民营资本得以进入保险业。

民生人寿就是在这一背景下发起成立,由全国工商联牵头,发起股东共21家,包括万向集团、泛海控股、新希望等新中国成立后最早的一批民营企业,鲁冠球、卢志强、刘永好可谓是当时国内民营资本见证实体经济飞速发展最好的标本,如今这些时代的弄潮儿有些已经离开了人世,国内经济环境发生翻天覆地的变化,但民生人寿由民营资本控股的实质一直未变。

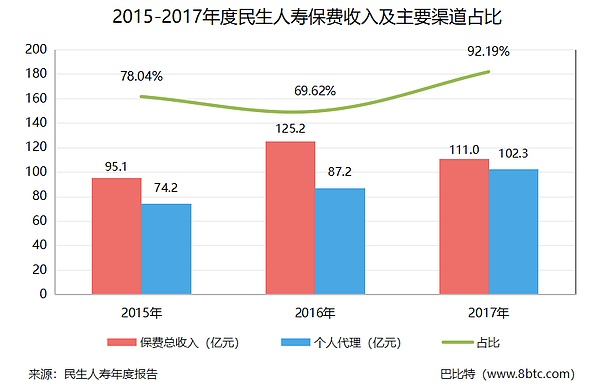

2002年4月,民生保险召开创立大会。2003年4月,民生人寿卖出了第一张保单。2017年,民生人寿原保险保费收入超110亿元。

得益于中国改革开放的政策红利以及改革开放后民营资本“脱实向虚”的浪潮,民生人寿在15年间取得高速发展,以保费计,近3年在寿险公司中排名一直稳居20-30位。

如今,改革开放迎来40周年,早期的政策红利优势不在,“脱虚向实”成为当前金融机构发展的主基调。在以互联网、移动互联网、物联网、大数据、人工智能、区块链等为代表的新一轮技术浪潮中,保险公司的经营模式已经开始变化,众多保险公司试水互联网保险,更有组织机构发起了专门的互联网保险公司,如众安在线、泰康在线、安心财险、易安财险,与传统保险公司重人力不同,这些互联网保险公司的产品完全通过网络销售,不设线下分支机构。

2016年,中国互联网保险大丰收之年,互联网保险保费收入达到2347亿元,是2012年的20倍还要多。众多第三方互联网保险平台获得大规模融资,无论是产业资本还是BATJ等科技公司巨头纷纷发起或参股保险公司,形势似乎一片大好,直到2017年国内金融业掀起整顿风暴,互联网保险高速增长的势头才戛然而止。

如果按照保费统计,民生人寿在保险的互联网化探索上算不上特别成功。据中保协数据统计,2018年上半年互联网人身保险市场中,互联网人身保险总保费的94.4%集中在十家保险公司手中,民生人寿未在其中。

另外在民生人寿近3年的年报中,也并未提及互联网保险业务。2015年的时候还将网络销售的保费列入其中,只有29万元,相比当年所有渠道销售收入的95亿元来说,几乎可以忽略不计。个人代理依然是民生人寿保费收入最重要的渠道,甚至在2017年这一渠道贡献了民生人寿90%以上的保费收入,在互联网保险大热的这两三年,民生人寿似乎显得背道而驰,这也让我们对其互联网保险的探索产生怀疑。

02 拥抱区块链

单单根据互联网保费数据不够靓丽,就认为民生人寿在互联网保险上已经失败也许片面。事实上,民生人寿并未放弃互联网保险业务,更是从2016年就开始借助区块链技术改造互联网保险。就像首开民营资本发起设立保险公司先河,民生人寿在现阶段敢于尝试将区块链技术用于生产环境的精神是值得点肯定的。

近水楼台先得月,由于民生人寿第一大股东是万向控股,而万向控股的副董事长肖风是国内研究和积极推广区块链技术的先驱,同时肖风也是民生人寿的副董事长,再加上民营企业没有那么多条条框框,所以民生人寿做区块链也是顺利成章了。

从2016年开始,民生人寿开始“悄悄”探索区块链,以区块链理赔POC项目作为切入点,探索区块链技术如何应用在保险理赔领域,程羽当时是万向区块链分布式商业创新咨询的合伙人,负责民生人寿的区块链技术咨询项目。由于长期负责民生人寿这条线,程羽对保险区块链的技术和业务更加熟悉,经过民生人寿和万向区块链的一致决议,安排程羽兼任民生人寿健康事业部总经理一职。实际上,从民生健康在2018万向区块链峰会的宣传手册上的管理人员名单上也可以看出,一半以上来自万向分布式商业创新咨询。

2017年5月,民生保险健康险事业部与万向区块链分布式商业创新咨询联合成立了民生健康创新团队,应用分布式商业理念和区块链技术方面进行互联网保险业务改造。

不同于其他保险公司的低调,民生人寿很愿意公开分享区块链业务的成果,一年一度的万向区块链峰会更是成为民生人寿每年公布项目成果的舞台。

在2017年的会上,民生人寿保险公布了基于区块链的保险理赔POC项目;2018年,民生人寿又推出了分布式匿名数据交换联盟POC项目。

前一个项目,最终还是止步于POC,后来并未进入到生产;后一个项目,前途如何还不得而知。

03 区块链用于自动理赔,是否行得通?

一直以来,很多专家学者认为,利用区块链的智能合约功能可以实现保险的自动理赔,投保人再也不用在医院和保险公司来回跑了。然而,设想是美好的,实现起来并不是那么容易,甚至可以说现阶段根本就走不通。

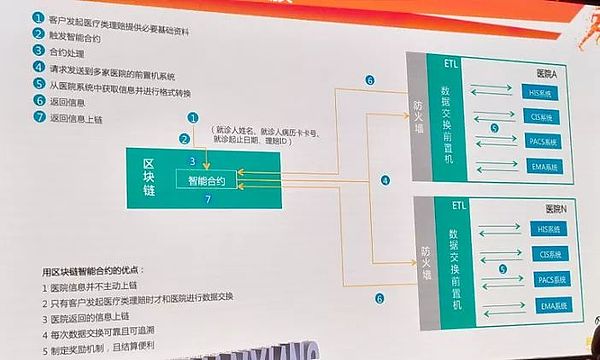

民生人寿在2016年10月至2017年2月做了一个区块链保险自动理赔的POC,参与方包括民生人寿、万向区块链分布式商业创新以及其他万向旗下子公司等。在这一场景中,投保人购买保险后,数据记录在区块链上保证不可篡改,投保人在出现医疗事故可以基于区块链和人工智能按照保险条款自动理赔并计算保险金。具体流程如下图所示:

在这一场景中,医院是很重要的环节。很长时间以来,保险公司都在考虑怎么拿医疗数据,大的保险公司以投资或者收购医疗机构的方式来做,小的保险公司就不那么容易了。

据程羽介绍,医疗数据的广度和深度是支撑保险做医疗数据创新的数据有两个特征。在广度方面,保险公司至少要接入全国30%的三甲医院的数据。在深度方面,保险公司只获取病人简单的收费信息还不够,还要有药品清单、病案信息等详细的信息。

而且医疗数据涉及病人的隐私和安全,医院如果和外部分享这些数据,一旦发生医疗纠纷,责任谁来担?而且,医院信息上链的动力并没有那么强,在现有模式下几乎找不出分享数据的利益点。在中心化的商业模式下,数据信息孤岛效应依然会长期存在。

事实上也确实如此,由于保险公司直接和医院接触并不现实,这个POC完成以后就没有再往前走下去。“医院没有动力的原因根本不是技术问题,医院有很多考量,包括医疗纠纷、病人数据管理是否规范等。在这些顾虑或者障碍没有被打消前,直接去跟医院对接是不可行的。而且即使接入了,医疗数据的清洗也要投入大量的工作,这个步骤跨得太大。”程羽向巴比特表示。

民生人寿背靠万向控股,可以说拥有国内最顶配的区块链技术人才、保险业务人才以及行业资源,即便如此,区块链用于寿险的自动理赔项目现阶段也无法做起来,2017年间不少创业者选择在区块链最热的时候涌入进来,一些选择区块链保险创业方向,这些项目能否走得通,也不由让人产生质疑。

04 分布式匿名数据交换联盟

从用户角度出发碰壁后,民生人寿尝试从先前的面向C端投保人转向了B端的保险公司。2018年1月,民生健康和浙江宁波市保协共同进行了一个基于区块链的匿名数据交换POC项目,底层采用的是矩阵元的JUICE开发平台。该项目以税优健康险的核保作为业务场景,在保护客户隐私的前提下,通过哈希加密和分布式的方式,保险公司间能够进行安全可信的历史健康理赔数据交换,从而识别出可能存在的风险,提升风控管理能力。

但是我们登录民生健康官网查询这款产品的资料发现,用户丝毫感受不到区块链技术的运用。理赔依然是传统的那一套流程:投保人发生事故后拨打保险公司电话报案-通过快递向保险公司提交申请书和理赔材料-保险公司审核通过后给付保险金。

对此,程羽表示,

“ 其实我们提到的区块链技术创新,并不是狭义的区块链技术,而是更广义的。广义的区块链技术是有能力来支撑分布式的数据聚合的能力的。它能够保证大家能有更平等的数据所有权,创新的机会,包括更平等的价值变现的机会。 ”

之所以做保险公司之间的分布式匿名数据交换联盟的POC,程羽表示主要有两个目标:一、希望能够帮助保险公司在保证各自数据的所有权和隐私情况下去实现共享查询。二、让保险公司具备“分布式数据查询”的能力。

选择税优健康险作为业务场景,是因为各家保险公司对这款保险的产品的条款都很类似,相对更容易去做。

保险公司查询投保人理赔信息的传统做法是:在自家数据库调取该人的历史理赔信息,看客户是否有既往症。但是一家保险公司的历史理赔信息是非常有限的,如果这家保险公司想要调取该客户在所有投保的保险公司的理赔记录,其实会很困难。

“ 对于每家保险公司来说,也几乎不可能把客户的信息分享给所有保险公司,否则其他保险公司拿到数据后就把客户撬走了,但是保险公司不分享数据就没有办法查询客户是否在别处理赔过。而且,如果保险公司分享了历史理赔信息给其他保险公司,侵犯了客户隐私怎么处理?另外,每一家保险公司的产品设计虽然说有雷同,但是它很多产品设计的这个机制的后面的这些规则其实也是有相应的内容的,他们可能也不愿意把产品设计的一些后台的一些基本规则,包括既往这个规则暴露给别人。 ”

程羽表示。

基于上述矛盾,民生人寿提出用分布式的方式去聚合医疗数据,一个分布式的聚合数据的方法有三个核心要素:第一,是要具备分布式的数据共享的能力。第二,合适的共识机制。第三,基于这些数据的创新。

民生健康和浙江宁波市保协共同进行的基于区块链的匿名数据交换POC项目只是一个切入点,民生健康真正要达成的目的是希望保险全行业数据打通,实现价值共享,如果能够达成,将极大推进保险行业商业模式的变革.

05 区块链业务两年投入3000万

除了上述两个POC项目,民生健康还进行了其他将区块链技术用于保险改造的尝试,比如:使用UTXO对保险账户余额改造、利用零知识证明改造健康告知等。

区块链创新在保险行业最难的是什么? 程羽认为不在技术而在于中心化思维模式的转变,

“ 我来民生人寿两年了,前一年半非常难,民生人寿内部没有人理解我们在干嘛,就觉得我们一帮人在玩一样,成本还那么高。今年其实我们做出一些小小的成绩,大家看到以后觉得我们还可以,可以合作一下。在外部也是一样,整个市场或者说参与者对于区块链技术的意识能够达到较高的认知阶段,我觉得还需要一段时间。 ”

据程羽透露,两年间,民生人寿在区块链创新投入上就已经超过了3000多万元。由于没有盈利压力,民生健康可以专注在保险行业的区块链技术布局上做一些有益的尝试。至于区块链技术何时落地保险,程羽表示,民生人寿会看得比较长远,也不指望短期能够很快落地。“我们非常看好区块链,包括分布式商业对整个行业改造的潜力。”