区块链和代币法能够修正私有化吗?(上)

浪花财经

浪花财经引言

当我写下这篇关于热那亚莫兰蒂高速大桥倒塌事故的文章时,我感到非常愤怒。尽管我很清楚这个悲剧性事件的根源在于错误的私有化模型以及商业激励,但当时我还没有意识到这是一个全球性的问题。从某种意义上说,私有化引起的不满和失败是一种世界级的现象。这是鲜为人知的,且大多数人并不认可,也很少有人会去争辩。

实际上,如果你快速在网络上搜索关键词“失败的私有化”,你会看到一长列的全球性失败案例,无论是在欧洲、非洲、美国、南美还是亚洲。哥伦比亚大学和Michael Hudson的论文《让我们在不平等中获得荣耀 (Let us glory in inequality)》值得一读。

对政府而言,国有资产或者国家运营的服务和职能的私有化是筹集资金以制定预算的一个简单的选择。如果在一些资产或服务受到自由市场力量和竞争的影响时,私有化可以有效地提高这些资产或服务的管理效率,那么私有化就会取代国家垄断,获得私有垄断抽租的特权, 这是免受自由市场竞争影响的。实际上,政府将其收取租金的特权(包括公共资产或服务)转移到了富裕的私人投资者手中。这是私有化的缺点,特别是在所谓的“自然垄断”或关键的战略性资产或服务中,公众被迫在没有任何替代选择的情况下使用它们。这种情况可能是收费公路、水、普通医疗健康服务、电网或监狱。

对这种私有化形式的不满促使许多国家的民众呼吁扭转这种局面,例如,针对英国功能失调的铁路系统、水供应以及天然气部门。

在另一份颇有意思的研究论文中,作者Mildred E. Warner强调:

“80年代和90年代的私有化试验没有成功......这导致了完全相反的局面。但这种反向私有化进程并不是旧模式的回归......相反,它预示着一种新的、平衡的立场的出现,它结合了审议、计划以及市场的功效,以达成既有效又满足社会理想状态的决策。”

然后我突然意识到,我在热那亚事件发生后出于愤怒本能地写下的这些详细的阐述,正是我们的世界要实现这种新的“更平衡的立场”所需要的。所以我在最初的提案上进行再次修改,结果就是这篇文章,它广泛地研究了区块链和代币法作为一种具有可行性的模型,如何扭转战略公共部门中错误和无效的私有化决定。

我还要感谢我的同事Thomas Euler和Karl Michael Henneking,他们为这个新模型的管理提供了宝贵的反馈和想法。由于加密货币领域正在高速发展,我期望在这个主题上更频繁地看到新的发展和创新方案。因此,我认为这个模型是十分“易变的”,因为它未来还会经历更多的改进。

代币法的采用

尽管代币法的起源可以追溯到19世纪早期在精神病学研究领域的运用,现在这个术语通常被加密世界借用,广义上指的是用于鼓励利益相关者通过行动形成良性经济模式的激励制度,这对整个体系是有益的。代币法是社会研究的一个分支,它与传统经济学没有什么不同,区别只是它密切关注行为经济学和博弈论,以便为推动个人行为提供正确的经济激励。

创建基于区块链或DLT技术的系统来管理战略性公共资产

下面的模板可以应用于对整个社会具有战略意义的公共资产或服务,这些资源最好不要完全留在私人手中,而理想情况下,国家应始终至少保留对这些资产或服务的控制权,以避免社会因为私人经营者的滥用而遭受损失。这些资产可以是重要的水资源及其供应基础设施、电厂和电网、公路、最基础的医疗服务和基础设施、或者监狱。

代币化:资产型代币还是证券型代币?

“代币化”这个词主要与证券、资产和实体资产联系在一起,它所指的是创建一种代表与底层资产相关联的、不同类型权利的数字代币,这些权利可以是所有权、支付权、投票权等等。这些代币通常在区块链上发行。

在拟议的模型中,需要通过代币化把与公共资产相关的经济权利“译成”数字格式,这种形式可以很轻松地把权利分发给利益相关者。同时,通过添加智能合约条款,可以保证实现激励的关键性条款的自动执行。

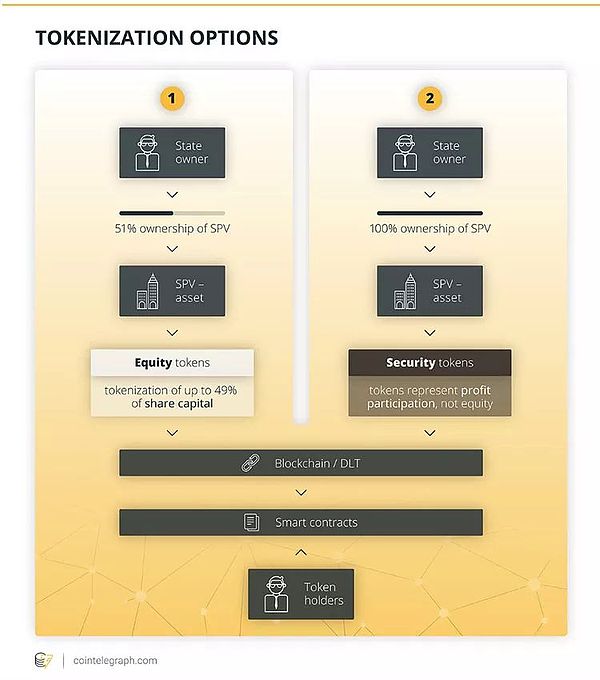

战略性公共资产(“A”)将被转移到特设机构(“SPV”)中。这里大体上有两个选项:

选项一是通过发行资产型代币把特设机构的股份代币化,这种代币通过智能合约把所有权、投票权和利润分配权结合在一起。

选项二是发行证券型代币,不代表特设机构中的股权参与,而仅仅是一种分享特设机构股份的经济权利。

两者的区别在于:(i)在选项一中,选择发行资产型代币,因此特设机构相应的所有权部分和战略性公共资产也发生了转移;(ii)适用的公司法将规定属于股东的投票权,并由此决定所有股权代币持有人的投票权。这可能会降低管理的灵活性。此外,由于相应的公司法还规定了股份转让的手续(例如公司的登记处和公证人),这些“现实世界”程序大大地复杂化了数字化发行的股权代币与相关股票证明之间的对账, 进而影响智能合约条款的灵活性和自动执行。

因此,我的结论是第二个选项更好,因为:a)战略性公共资产和特设机构始终100%控制在公共部门手中; b)所发行的证券型通证并不代表特殊机构的股权,而仅仅是货币支付权; c)即使这仍旧是一个适用于证券法应用和合规性的证券,发行者在设计附加货币权以及执行管理(例如,投票权)时也几乎没有受到限制; d)发行不受选项一中的实物所有权(即一股一币)或股票价值的限制,而只受到特设机构-战略性公共资产的盈利能力的影响,如果上述盈利不足,则受到国家愿意承诺补足的差额的限制; e)如果国家需要筹集资金以回购资产或在反向私有化的情况下向私人投资者支付罚款,或者如果必要的话,要撤销以前授予私人的公共资产特许权,这些证券型代币也可以被空投给关键利益相关者和/或适当地拍卖给投资者。总之,选项二似乎要灵活得多。