用数据读懂DeFi:UniSwap交易规模逐月增长,留存率却不足2%

浪花财经

浪花财经

之前橙皮书在《损益率分析:UniSwap会是做市商们的好生意吗?》一文中曾分析过利用UniSwap进行做市的潜在收益和风险,也抛出了一系列疑问,这种模式下会不会吸引更多的做市商来帮助提高资金的流动性?这篇文章则是基于一些UniSwap中实际的交易数据,来观察这个去中心化交易平台的增长潜力。

以下是翻译原文:

通过Covalent API获取的数据,我们针对UniSwap,一个以太坊上的ERC20代币交易所协议进行了一次深入浅出的增长潜力分析。我们的分析是基于几个现实情况:1)UniSwap所在的市场状况 2)流动资金提供者以他们质押的资产换取一定的收益 3)用户有数字资产交易的实际需求

UniSwap于2018年秋季推出,与其他盈利性的中心化交易所不同,UniSwap没有原生token,无需上市费用,所有智能合约的完整源代码都是开源的。

UniSwap为每一对etherc20交易对创建一个新的交易市场。这些合约在内部同时保留ETH和特定的ERC20 token。UniSwap与其他去中心化交易所有也有着独特的区别,因为它没有交易委托账簿(order book)。UniSwap的外汇合约使用一种称为恒定乘积(Constant Product)的联合曲线机制自动设定价格。

1

UniSwap背后的数据

当创建新交易市场时,流动性提供者必须准备好初始的ETH准备金及相应的ERC20 token。而且必须确保这个准备金的比例能反映市场价格。如果这个比率不准确,套利者就会轻易获利。

为了激励流动性提供者,UniSwap协议对每笔交易,根据其对流动性池的贡献比例奖励0.3%(同样的,这0.3%是对用户收取的交易费),这笔交易费用会被添加到流动性池中。因此,随着交易的进行,流动性池将持续扩大。储备金的增长率与交易的数量和每笔交易的规模成正比。

流动性提供者贡献的比例是通过使用一个内部token来计算的,该token在增加流动性时生成,或在移除流动性时被销毁。这个内部token也是一个常规的ERC20,理论上可以用来创建一个新的UniSwap互换协议。

那么,UniSwap在实际运行中的表现如何呢?我们将用一系列问题和相应的分析来研究UniSwap。另外值得一提的是,该分析完全是在Excel数据透视表中完成的,这个过程中不需要写任何代码。

1.1

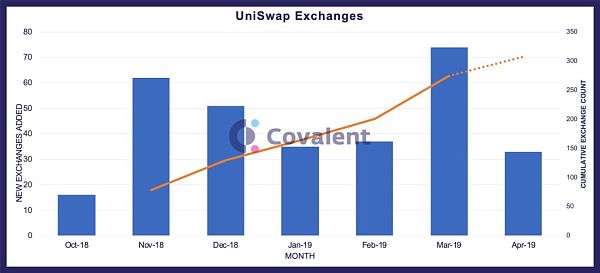

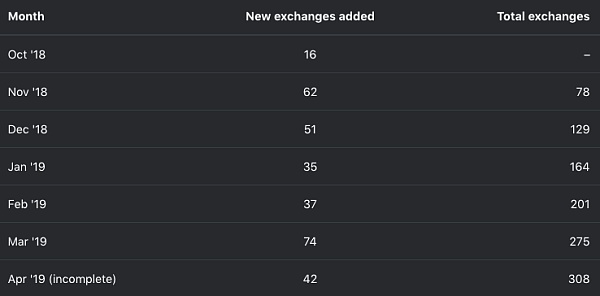

分析1:目前有多少交易市场被创建?

UniSwap上的每一个交易对儿都是一个新的交易市场。自2018年10月底UniSwap上线以来,过去的6个月里,共有317个交易市场被创建。当然,并不是所有的交易对儿都有交易,或有流动性,而且这个统计中包括了重复的eth-erc20交易对儿。

1.2

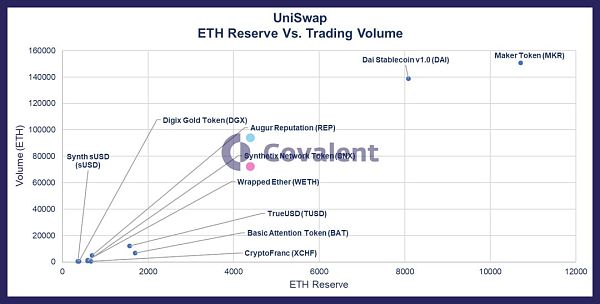

分析2:在317个交易市场中,排名靠前的是哪些?

有两种方法可以对这些交易市场进行排名——基于它们的交易量和储备金的流动性。每个交易市场都有自己的网络效应——在良性循环中,交易量越大,流动性越好。

从上图不难看出,DAI稳定币交易市场和MakerDAO治理token交易市场尤为突出。我们没有预料到的是排在首位的全都是稳定币。

1.3

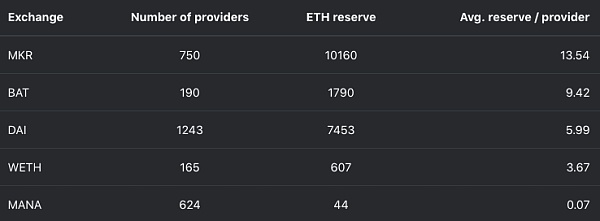

分析3:谁是流动性提供者?

流动性提供者对于一个交易市场的正常运转来说至关重要。由于大家提供的流动性会汇入流动性池,所以观察一个交易所的流动性是由少数几个贡献大额流动性的人提供,还是由许多贡献小额流动性的人提供,非常有意思。

流动性提供者有一个小小的网络。帕累托图完美地描述了这种80-20的行为。

从上图可以看出这种明显的极端。Maker Governance token(MKR)和Basic Attention Token(BAT)目前的使用场景都比较有限。比如Maker token只能在治理的投票期间有用,而且据我们现在了解到的情况,BAT项目还没有启动。讲实话,给这些token提供流动性还不如存银行赚点被动收入呢!

我们没有预料到在这个列表中能看到Wrapper Ether(WETH)。因为据我们所知,目前WETH的唯一应用场景就是包装原生的ETH token,使其表现得像一个普通的ERC20 token。不太明白用户为什么要持有WETH。

1.4

分析4:DAI和MKR市场的储量分布情况如何?

在前面的分析的基础之上,进一步的研究DAI和MKR市场是很有趣的。根据前面的数据,DAI流动性的提供者比MKR提供者多,并且每个MKR流动性提供者的平均贡献几乎是DAI提供者的两倍。

我们原本预测可以从流动性贡献的直方图中发现一些异常,以为这两幅图的形状会不同。但这项分析向我们展示了显而易见的结果。流动性贡献的大小和提供者的数量之间存在反向关系。

1.5

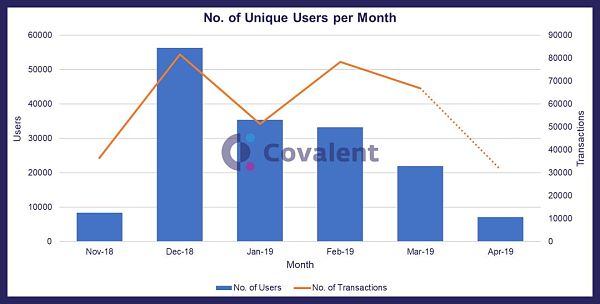

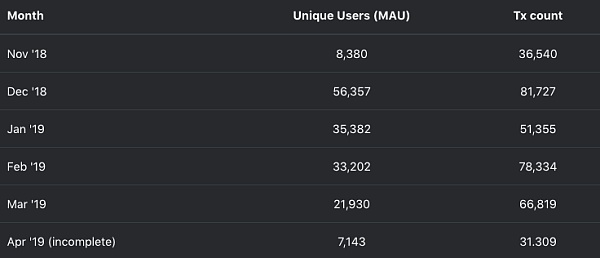

分析5:有多少用户与UniSwap交互?

下面我们来看UniSwap的主要应用场景——资产交易。首先,让我们看看每个月与UniSwap交互的新用户数量和总交易数量。如果这些数字逐月增长,这意味着流动性提供者的月收入在增加。如果没有,流动性提供者将会寻找其他途径获利,因为锁定资产的机会成本太高。

尽管交易市场的数量在增长,但每月的活跃用户和交易的数量似乎在下降。不过,现在说这种令人担忧的趋势是否会长期存在还为时过早。

1.6

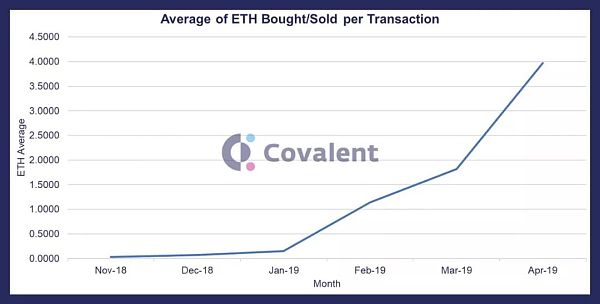

分析6:交易规模是呈上升趋势还是下降趋势?

自动做市机制的一个缺点是,价格发现机制(根据交易买卖双方情况确定资产价格)对于金额较大的互换交易不是很有效。价差的大小(市场价格和实际执行价格之间的偏差)与流动性池的规模成反比。

有趣的是,尽管价格发现机制效率低下,但交易规模却逐月增长。这种行为值得进一步探讨,并将是下一篇文章讨论的重点。

1.7

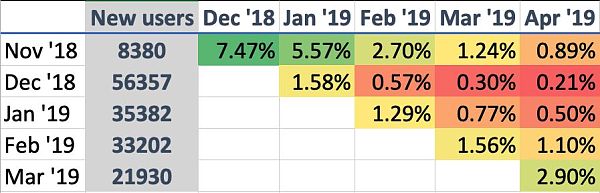

分析7:UniSwap用户的粘性如何?

总交易量或总用户数之类的聚合数字只是虚荣心指标。为了真正了解UniSwap是否在走下坡路,我们需要进行队列分析。

队列分析回答了这个问题——如果100个用户在一个特定的月份注册,他们中有多少人在注册后一个月、两个月又回来了,依此类推。我们将提取具有相同特征的用户(比如在同一个月注册的),并随着时间的推移研究他们的表现。

从数据中可以明显看出,UniSwap还不具备适合产品市场的能力。用户的平均月留存率低于2%(这意味着98%的用户永远不会回来)。另一种可能的解释是,大多数交易地址都是交易后即焚,但98%的流失率也太高了,无法解释这种情况。

1.8

额外的问题

前面的讨论涉及到了一些表面的问题,这里有更多值得思考的东西:

1.UniSwap如何与撮合链下交易的混合交易所比较?典型例子:Hydro and Idex.。

2.除了交易员和流动性提供者,还有套利者。这些用户发现UniSwap和外部交易所的价格存在差异,并在帮助缩小价差的同时获利。我们如何发现这些用户?他们到底有多赚钱?

3.用户的留存率需要进一步按交易次数细分。是不是大多数用户只做过一次交易?

4.流动性提供者ROI分析——我们的数据来源包括增加或减少流动性时的供应量。这可以用来计算他们将获得0.3%的费用。我们需要通过汇率、时间框架来计算,并提出最优参数,以实现利润最大化。

5.流动性池随时间的增长是多少?是现有的流动性提供者贡献更多,还是交易所吸引了新的流动性提供者?

6.Kyber这样的其他流动性协议如何影响UniSwap?

不得不说,这一套数据分析的方法也可以应用到其他交易所的增长潜力分析上,一定程度上可以看出目前Defi一些比较直观的发展情况。随着Defi,去中心化交易所的概念逐渐被越来越多的人关注,这些关注究竟是只停留在关注,还是用户真的会去锁定自己的加密资产,为其提供流动性并赚取可能的收益,或是真的会进来参与实际的交易?

你属于哪一种呢?