跨链实验升级 全球首例央行间区块链跨境转账完成

浪花财经

浪花财经“如今的跨境支付面临不同标准、不同流程、不同规范和法规等关键挑战。与中心化的方式相比,分布式账本技术可以使得跨境支付更为简捷,因为它可以在让不同辖区控制其网络部分地同时,让网络的其他部分能紧密集成。”

近日,在成功完成全球首例央行间区块链跨境转账实验后,加拿大银行(Bank of Canada)与新加坡金管局(Monetary Administration of Singapore)在双方的联合报发布的告中,如是说道。而这一重要消息在国内却鲜有媒体关注。

新加坡与加拿大监管机构试水

支持此次转账的区块链项目分别是:Jasper——支持加拿大银行,Ubin——支持新加坡金管局。同时,它们分别搭建在不同的平台上:Jasper搭建在区块链联盟R3旗下的Corda平台上,而Ubin则是搭建在摩根大通旗下的Quorum上。

而一家名为Accenture的公司为Jasper项目在Corda上的部署,提供了借贷技术支持;摩根大通则为Ubin项目在Quorum上的部署提供了借贷技术支持。

Jasper和Ubin这两个项目都可以追溯到2016年,均是各自央行为了提升银行转账效率的工作的一部分。

需要注意的是,截至目前,此次实验牵涉的金额,以及完成的时间,都没有得到披露。

“哈希时间锁定合约”

此次转账主要使用的是一种名为“哈希时间锁定合约” (Hashed Time-Locked Contracts AKA HTLC)的技术。它主要完成两件事情:

-

跨链整合

由于BoC与MAS的区块链项目,分别构筑在Corda和Quotum两个区块链上,所以HTLC需要充当桥梁的作用,将两者连接起来。

-

提升同步率

现有的货币体系是“堆栈化”的,考虑到此次参与转账的双方都是央行——货币发行流通的最底层堆栈,因而如何减少中间堆栈过多而造成的数据难以及时同步状况,是一个重要的方面。

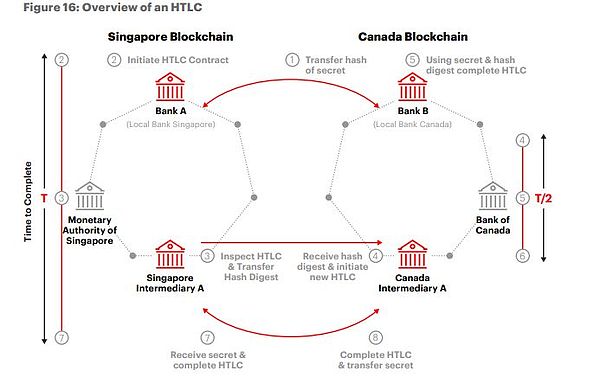

此次转账实验的原理呈现 | 来源:加拿大与新加坡联合报告《Enabling Cross-Border High Value Transfer Using Distributed Ledger Technologies》

从报告的说明来看,该转账过程依然需要依靠中间行(intermediary bank),但是位于新加坡和加拿大的中间行是同一家。HTLC作为一种协议层面的技术,它在其中主要确保客户的信息不会明文呈现,而是以哈希摘要的方式呈现;同时需要注意的是,密钥以及哈希摘要的传输全部都是在链下完成的,链上只做相关内容的检验。

此外,在HTLC的帮助下,每笔转账都会被锁定时间,一但超时,转账将自动作废,而其涉及的资金也会被全部、即时转回,规避了以往跨境转账中出现的账目不同步的问题——有的资金转账成功,有的资金转账不成功。换言之,它是“一荣俱荣,一损俱损”(all-or-nothing)的。

底层平台变革

Jasper项目的底层区块链平台Corda,是业内闻名的区块链联盟R3旗下的主要平台。它于2016年由R3联盟推出,目前是由R3联盟运营方及200多家技术和金融公司、组织合作而开发。其中的知名机构有:谷歌云、英特尔、加拿大国家银行、汇丰银行、微软等。

在今年三月份,该平台诞生了其有史以来的第一次真实世界的转账,后者由日本的第三大银行三井住友银行(Sumitomo Mitsui Banking Corporation)完成。

值得玩味的是,原本同R3一道的摩根大通在2017年3月1日放弃其在R3中的席位,转而携手桑坦德银行、瑞士瑞信银行等组织加入了以太坊企业联盟(Enterprise Ethereum Aliance),并且使用了克隆版本的以太坊“Quotum”(也就是此次新加坡的Ubin项目所基于的区块链平台)。

Ubin项目所扎根的Quorum平台是由摩根大通主导开发的,此前PANews也对该平台的情况有所报道。该平台同样立项于2016年,实行开源式的开发模式。Maker Dao中国区负责人潘超认为,它被认为是“企业级以太坊”,并具有以下几个特点:

兼容以太坊合约;

准入系统,已知节点;

链上+链下隐私保护;

灵活支持多种共识机制;

高性能、速度快、抗分叉

从Quorum的官网介绍来看,其主要由摩根大通与微软合作推进,且本月3号时,两公司宣布将合作把Quorum整合入微软的Azure区块链服务平台。但并未进一步显示Quorum相关的其他合作伙伴。不过同样由摩根大通主导的点对点的银行清算结算网络:银行间信息平台(Interbank Information Network),目前已经吸引了220多家银行注册。

另外值得一提的是,今年情人节之际,摩根大通宣布发币,其所基于的平台即为Quorum,且彼时已在该平台完成了一笔价值1.5亿美元的、针对加拿大银行的存款凭证测试。

重量级选手陆续入场,技术之争

Jasper-Ubin项目作为标志性事件,在此之后,区块链跨境支付(包括转账、清算与结算)这个品类中,央行、商业银行、第三方支付服务商全部都入场,且都是重磅级的选手:

央行层面有新加坡金管局与加拿大,还有潜在的中国人民银行一直推进研发的数字货币,将来也可能用于跨境支付;

商业银行层面有摩根大通、三井住友银行;

第三方支付服务商层面则有支付宝(及其海外各地区的Alipay)、菲律宾的Gcash、巴基斯坦的Telenor,以及或将于今年下半年推出Face Coin的Facebook。

Jasper-Ubin项目同它们有什么区别呢?

一方面是后两者的解决方案,一般都是基于同一个联盟链,很少有跨链进行开发的。究其原因,这是由解决方案的适用主体决定的,无论是商业银行还是第三方支付服务商,其商业属性是第一位的,容易达成共同利益,进而在同一个标准——联盟链或者公链上开展合作;

而央行层面则更多涉及国家性的、非营利的核心信息,安全和稳定是第一位的,自然往往基于不同的区块链平台,因而央行间的区块链跨境支付方案需要有跨链的能力。

另一方面,J-U项目并未提及,其如何来保证转账前后的资金价值一致。在以支付宝为代表的第三方支付服务商区块链项目中,跨境支付前后资金的价值一致性是由支付宝和参与各方进行协议担保的(具体的担保方式未看到,可能是各方让渡一定的利润进行担保);

摩根大通为代表的商业银行方面,则是引入了类似稳定币的产品JPM Coin来确保转账前后的资金价值一致。

相较而言,J-U项目由于可能缺乏这样的担保,并且正如我们前文所言,堆栈化的货币流通模式下,涉及的层级越多,其所需时间也越长。

而J-U项目并未披露其转账完成时间和金额,且采用"all-or-nothing"的模式,或许也是因为目前其暂时无法瞬时转账以保证资金价值稳定。

“需要注意的是,正如两国央行在其联合发布的报告中所指出的,尽管此次实验取得了成功,但最终它们是否会选择使用区块链,进行高额资金的跨境转账,仍然是未知的(remains to be seen)。”