TokenInsight | 爆发后的稳定币 谁会最终活下来?

浪花财经

浪花财经稳定币出现的原因伊始,是为了解决市场的大多数通证价格波动过大的问题,因而稳定的价格必然是第一要素,也就是稳定币的价值来源;此外解决了价值来源问题后,对于想要获得成功的稳定币,必须要向市场提供足够大的流动性。前者是后者的基础,后者是稳定币扩张的必要条件。

市场上的稳定币对于价值来源的解决办法可归为三类:法币抵押;加密资产抵押;无抵押。对价值来源问题解决最好的方式,目前来看应该是第一种。利用法币抵押,达成稳定币与法币的 1:1 兑换比率,稳定价格。

但是,同样都是利用美元抵押,同样是解决的价值来源的问题,什么样的稳定币才能成功?TokenInsight 认为这就要看稳定币的第二个条件:流动性。

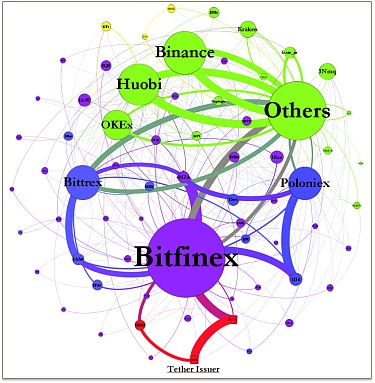

最广为人知的稳定币应该是 USDT,其发行公司也承诺每 1 枚流通的 USDT 都有 1 美元作为价值支撑,是目前体量最大的稳定币。USDT 几乎登陆了所有数字通证交易所,这恰是关键所在。在得克萨斯大学奥斯丁分校的两位学者 Griffin 和 Shams 发表的论文“Is Bitcoin Really Un-Tethered?”中,给出了下面这张图:

USDT 从发行之初到市场的流向

(创世区块到 2018 年 3 月底所有 USDT)

图中展示的是 USDT 从其所属公司Tether发行后,到达市场上各个交易所的总体流向图,包含了从出现开始,直到 18 年 3 月底所有的 USDT。从发行后,所有的 USDT 都流入了 Bitfinex,随后由 Bitfinex 流向其他交易所。Bitfinex 交易所和 Tether 的管理层是同一群人,这是人尽皆知的事实,而最需要稳定币的地方便是各大数字通证交易所。Bitfinex 一直都是排名较前的交易所,通过交易所本身的流量以及影响力,为 USDT 提供足够的流动性,这是这几年 USDT 有能力扩张到这么大体量的主要原因。

再看看火币,HUSD。

火币提出了 HUSD 的稳定币解决方案,可以通过下图来理解。那么通过这样的一个方式,火币解决了什么问题呢?

火币的稳定币解决方案

还是流动性的问题!

对于稳定币来说,当前的最大难题已经不是价值来源如何解决,而是如何提供最大的流动性。HUSD 试图把 USDC 等四种稳定币“融合”起来,从而解决自身的流动性问题。

看完这两个,我们来对比两个同为合规的稳定币:GUSD 和 USDC。

GUSD 和 USDC 的对比

作为差不多同一时期出现的稳定币,同样都以美元作为价值来源,同样属于合规稳定币,为什么两者的市值差距如此之大?

因为 USDC 背后的支持者是 Coinbase,Coinbase 是美国规模最大、世界上第一家即将上市的数字通证交易所!

不难想象,Coinbase 给 USDC 带来的流动性将是其他中小型交易所难以比拟的。

最后看看其他类型的稳定币。

DAI,出现很久,目前市值 6,730 万美元。由于抵押物本身的波动,使得其价值来源问题的解决不如法币抵押解决得好。登陆交易所不多,没有足够的流动性。

BASIS,无法解决价值来源问题,单纯利用算法来控制市场流通量的设想难以实现。价值来源问题无法解决的前提下,不需要考虑后置的流动性问题。

其实,第一个稳定币早在 4 年前就出现了:bitUSD,并且发起人是大名鼎鼎的 BM(EOS 的创始人)。从 2014 年 2 月份到现在,经过了四年半的时间,总流通量只有 1,000 万多一点。bitUSD 本身价值波动相对较大是其始终未获得认可的原因之一。另一个原因是,bitUSD 交易量主要发生在 2 个交易所,一个是 BitShares Asset Exchange,另外一个是 OpenLedger DEX。而大多数人都没听过这两个交易所。

因而,对于稳定币而言,TokenInsight 认为,最重要的事情是解决价值来源,随后想要获得大量的市场份额,就必须要提供足够的流动性。对于后续还想要自己发行稳定币的组织,如果不能保证这两点,不太可能获得成功。这样来看,后继者想要在稳定币的领域有所突破(特别是中小型势力),只有通过联合,通过多个中小型交易所的联盟,在保证同等程度的价值来源以及安全的前提下,提供更多的流动性,才有可能成功。