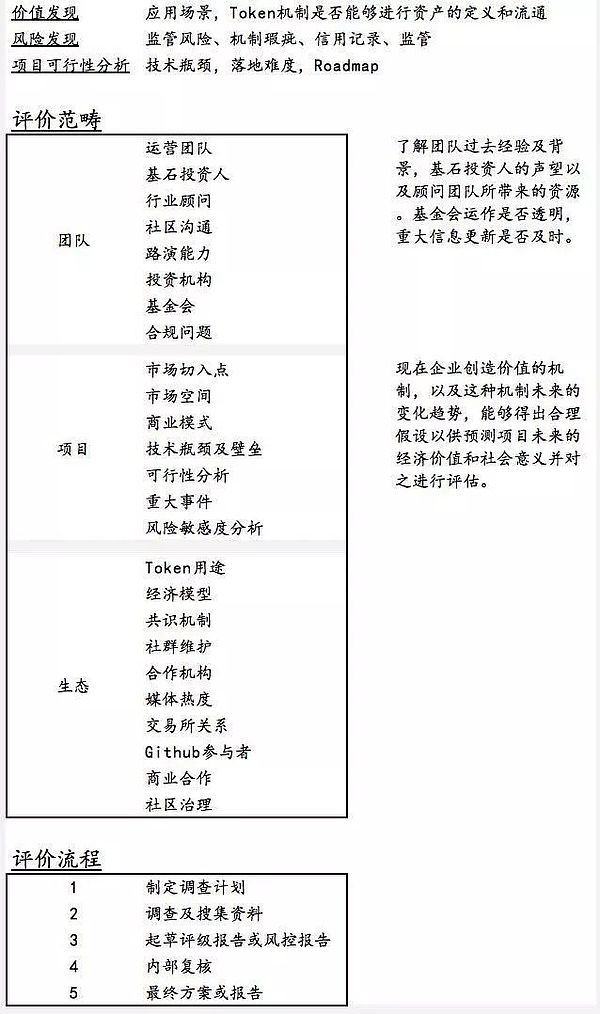

LEND评级报告(CCC-)——应用场景过于狭窄易受外界因素冲击

浪花财经

浪花财经作者/雨凡

LEND评级报告

项目: LEND

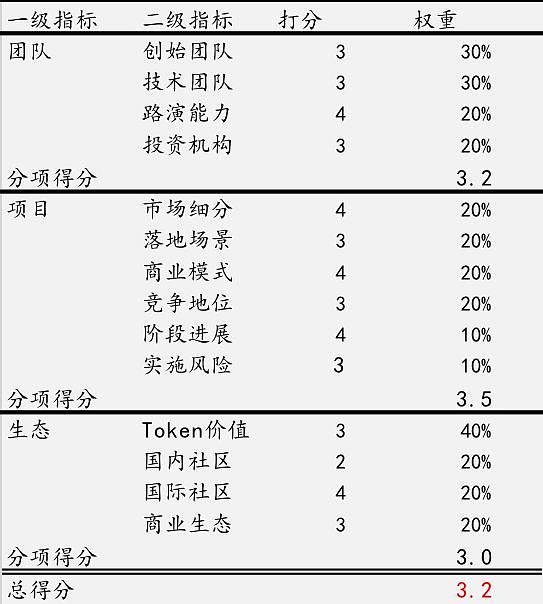

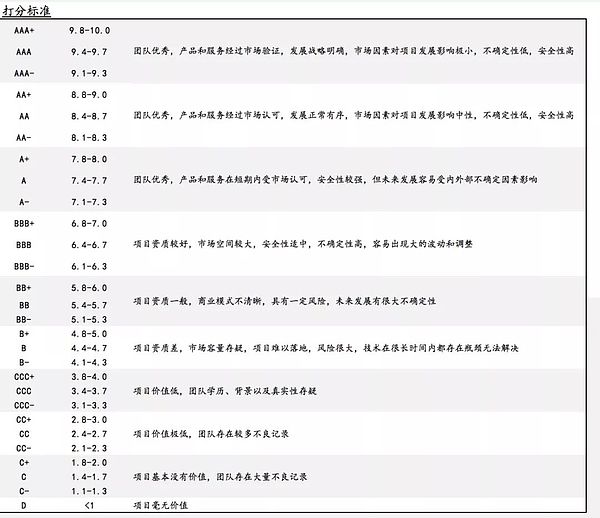

项目打分: 3.2

信用等级: CCC-

评级展望: 负面

时间: 2018-10-26

发行主体: ETHLend

发行规模: 根据Coinmarketcap统计,LEND总供应量约13亿,目前流通量约11亿。其目前共登陆10余家交易所,成交量排名前5的交易所是Binance, ABCC, Gate.io, OKEx和Kucoin。

发行目的: 发展去中心化抵押借贷平台

评级观点:

• ETHLend可以让用户用ERC20 Token做抵押,贷出ETH。平台基于以太坊搭建,应用范围有限。

• 其本事是撮合借贷交易的平台,引入了拍卖机制,因此实现市场化的运作。

• 所有借贷过程都通过只能合约实现,并可在Etherscan.io上面进行查询。

• 由于去中心化,借贷双方风险自担,最大风险来自于抵押物价值的暴跌。

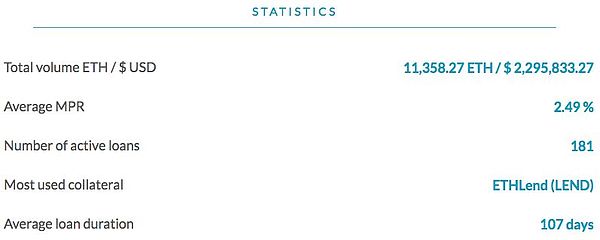

• 截至目前,平台已产生181笔贷款、借款总额约1.14万个ETH,平均贷款周期为107天。

主要优势/机遇

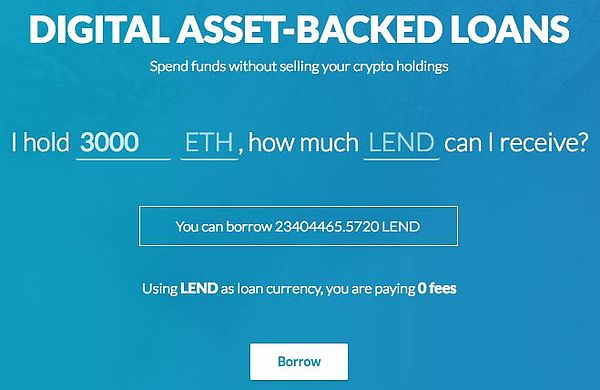

ETHLend为急需ETH的用户提供了一种当铺式的抵押贷款:

(一)借方可以发布借款申请,设定借款金额,利息,时限,锚定机制,以及自己的抵押资产,通过第三方交易所的定价,将抵押物存放在智能合约上的地址之后,发布不高于抵押物价值的借款申请,当有贷方接受该申请后,即可获得贷款;

(二)贷方可以设定自己期望的利息跟其他条件来匹配借贷者;

(三)ETHLend会开发一种类似于拍卖的竞价机制,借方通过贷方之间的竞争可以获得最低的利息;

(四)ETHLend会建立去中心化的评估体系跟导入来自于Uport(ETH身份),Bloom(去中心化信用评估),中心化信用评估机构的数据。

主要风险/挑战

• 在此市场借贷双方都需要承受巨大的汇率波动风险;

• LEND的价值取决于平台撮合手续费收入,从目前仅200多万美元的借款规模来看,完全撑不起其2000多万美元市值;商业模式易受以太坊和外部环境的限制,在熊市时流动性可能消失。

团队评估

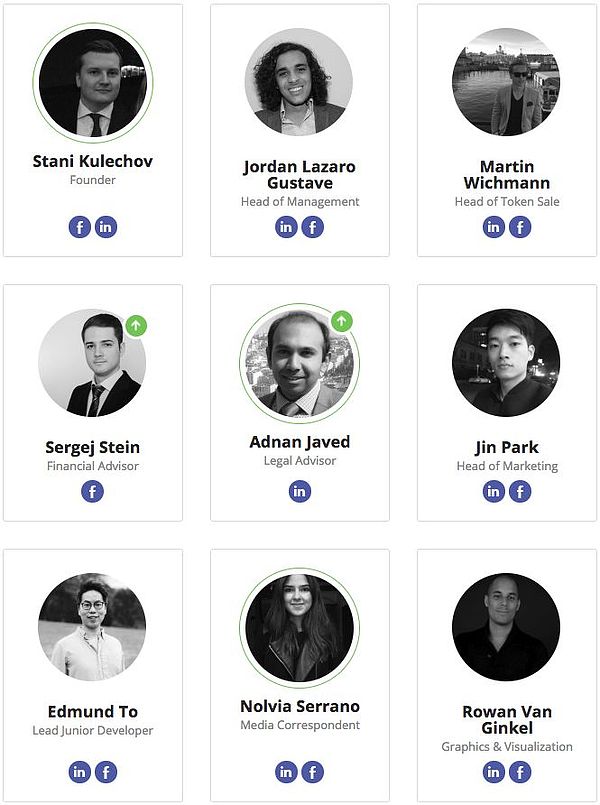

创始团队:

据境外媒体显示,目前团队已达20人:

团队主要发起人是Stani Kulechov和Jordan Lazaro Gustave,他们在区块链社区是活跃分子;

其余成员并无特别出色的背景,基本是商务人员,技术领域并无专家。

顾问团队

因创始人在社区的活跃,所以LEND邀请到了水准较高的顾问团队站台:

Jon Matonis:比特币基金会创办人/Visa卡公司管理层/福布斯杂志、CoinDesk 专栏作家。

Tomoaki Sato:Starbase创始人/SmartContract Japan创始人/Islamap.Inc创始人。

Robert Viglione:ZenCash联合创始人。

项目评估

产品和解决方案:

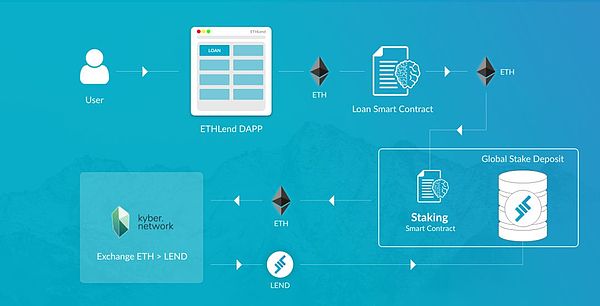

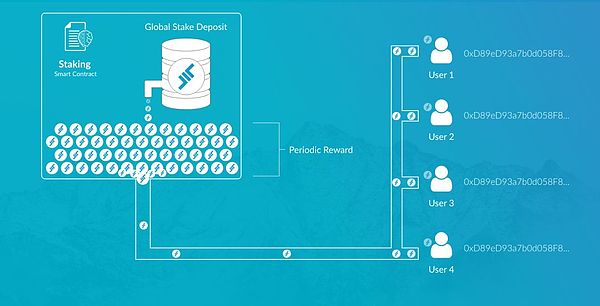

用户在LEND平台上实现借贷池的收益大概需要以下三步,官方将其命名为ETHLend Microstaking economy model:

1)立“字据”,存ETH:

用户(投资者)将ETH存入借贷池(用于向外贷款),平台提供Dapp以助用户完成这一流程,LEND作为汇兑中介。

2)借贷池收益周期性地返给用户

借贷池也用智能合约的方式将用户的收益返还,该收益以LEND计价。

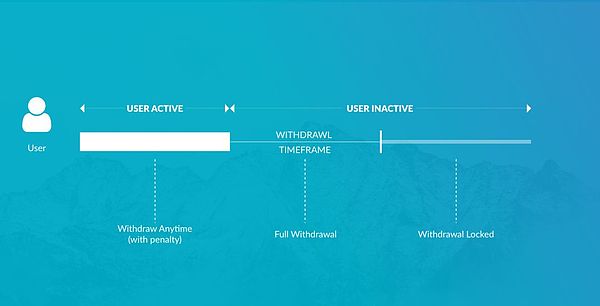

3)用户提现

类似于基金的赎回,平台对用户提现有一定的手续费,如果一些条件未能满足,还会收取额外的费用。

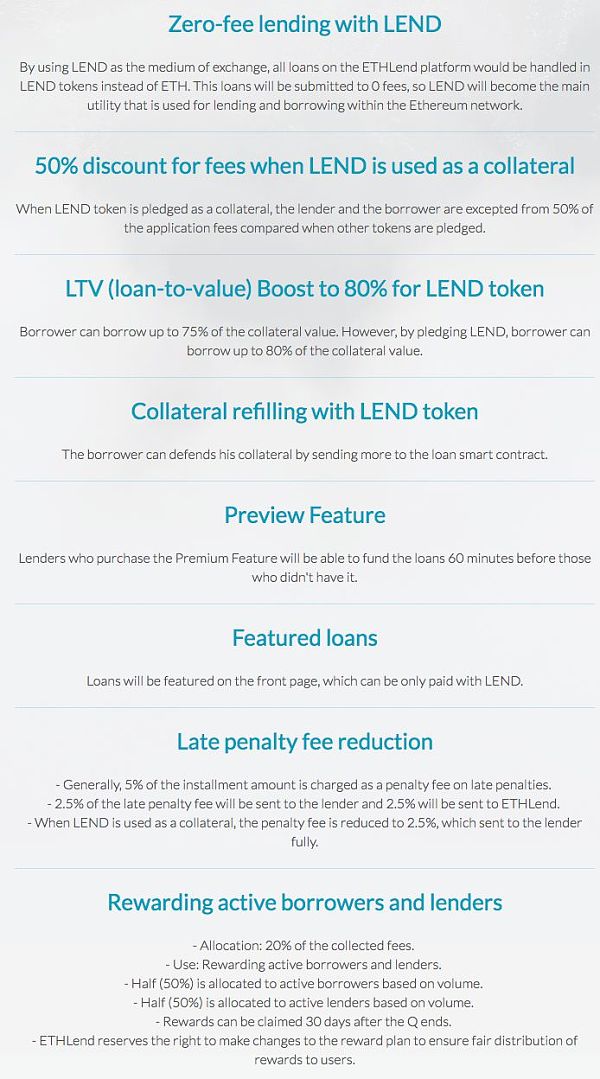

商业模式

使用LEND作为交易媒介,则免收手续费;

使用LEND作为抵押物,则手续费减半;

一般来说借款者可借出价值75%抵押物的资金,若使用LEND,则可多借出5%;

其它鼓励使用LEND的机制还有很多,综合来讲LEND就是平台的燃料,但LEND也只能用在该借贷系统,应用场景非常狭窄。

阶段进展

根据项目方的计划,在2018Q4和2019年,平台将进行第二次用户体验升级,也将引入AI技术做资产信用评估,并增加保险等feature。从团队经验以及应用场景来看,对于该计划的可行性,我们表示谨慎不看好。

生态评估

Token价值:

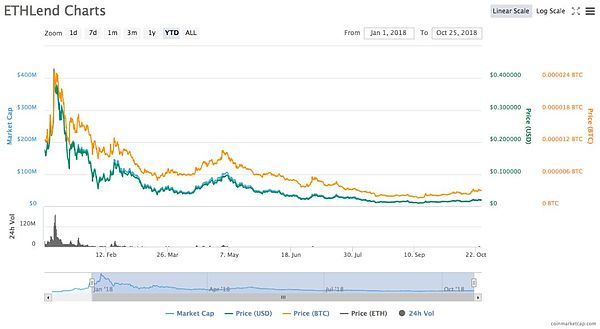

目前市值约2100万美元(Coinmarketcap),整体排名第206位;日换手率约3.4%,流通情况很差。

从近一年的表现来看,其价格也曾随大盘被爆炒,现已接近最初价格。

根据TokenClub,总持币地址数为165,559个,前10名地址持币量占比为64.46%,前100名占比76.73%, 分配较为集中。

LEND的使用率和价值均与借贷行为多少直接相关,回购的可能只建立在平台业务量爆发之上,从目前看,这种概率微乎其微。

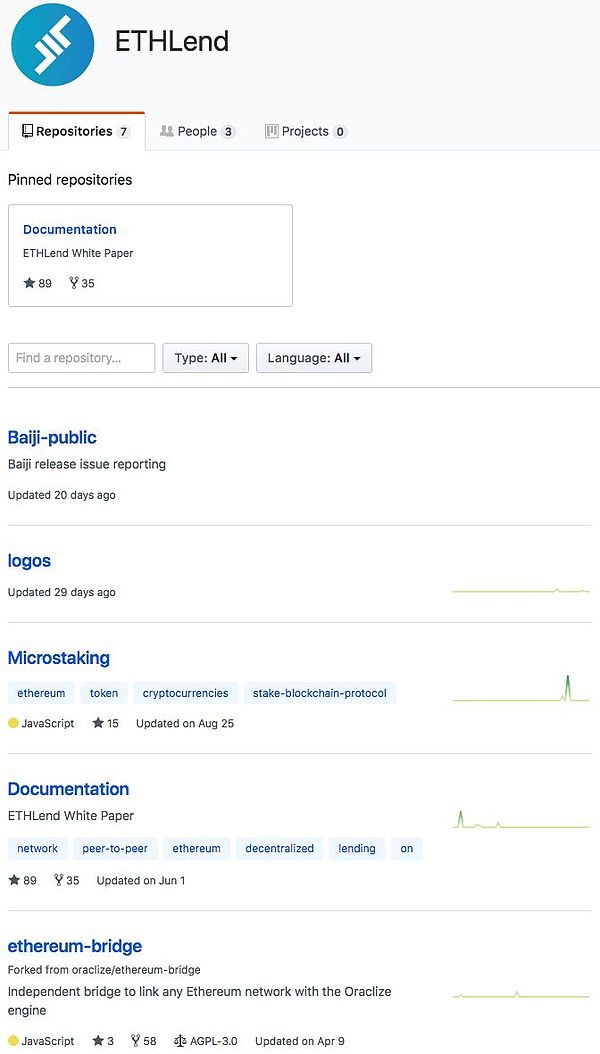

Github动态:

该项目其实只是一个简单智能合约的实现,因此发布后几乎不需要更新。

因此,项目方的Github也不具有参考意义。

社区建设

其Twitter、Reddit、官方Telegram的粉丝数分别为45500、6000、16466,社区较为活跃。

合作机构

其合作伙伴众多,与顾问类似,估计都源自创始团队在社区内的活跃。

若LEND对这些资源加以更大范围的利用,尤其是在技术短板方面,或有朝一日能够脱离目前单一的场景。

结论

附件一 信用评级报告声明

为了使报告使用人正确理解和使用区间集出具的评级报告,特此声明:

1. 区间集及其评级研究员与受评对象不存在影响评级客观、独立、公正的关联关系。

2. 区间集及其评级研究员履行了充分调查和诚信义务,有充分理由保证所出具报告遵循了客观、真实、公正的原则。

3. 本报告的评级结论是区间集依据合理的技术规范和评级程序做出的独立判断,评级意见并未因被受评对象及其他任何机构与个人的不当影响而发生改变。本评级报告所依据的评级方法在区间集官网和公众号公开披露。

4. 本报告引用的受评对象资料主要由受评对象、第三方研究机构提供,区间集对该部分资料的真实性、准确性、完整性和及时性不作任何明示、暗示的陈述和担保。

5. 本报告的分析和结论只能用于相关决策参考,不构成任何买入、持有或卖出等投资建议。

6. 本报告主体信用等级自本报告出具日起至下一调整日前有效,在有效期内,区间集拥有跟踪评级、变更登记和公告等级变化的权利。

7. 本报告版权属于区间集所有,未经授权,任何机构和个人不得复制、转载、出售和发布;如引用、刊发,须注明出处,且不得歪曲和篡改。

附件二 风险等级的符号及定义

(“+”“-“表示在该基础等级中的上下浮动)

附件三 项目评价方法