JPM Coin 三部曲 (上) – 深入理解摩根币的运作

浪花财经

浪花财经

作者系 MakerDAO 中国区负责人

“全美最大的银行摩根大通推出首个由美国银行支持的加密货币”。有人说这是主流金融机构开始接纳加密货币的标志,有人调侃摩根 CEO 杰米·戴蒙一边炮轰比特币、一边忍不住自己发币,还有密码朋克旗帜鲜明地抨击该项目没有任何作用,只是披着区块链外衣的中心化法币。

JPM Coin 究竟为何物?背后的支付体系具体怎么运作?区块链的解决方案,是噱头还是真的有用 ?作为世界上最大银行之一的摩根大通,在布什么样的局?

「太长不读版」

-

JPM Coin 不具备大部分加密货币的属性,也不是法币

-

JPM Coin 解决的是实时全额结算 (RTGS) 问题,与普通投资者和机构无关

-

JPM Coin = 1 美元,和 USDT 关系不大,对 Ripple 是降维打击

-

JPM Coin 基于以太坊改造的 Quorum 的区块链,引入了 Zcash 隐私功能

-

Quorum 帮了以太坊和区块链落地一个大忙

-

JP Morgan 在用 Quorum 解决关系银行业 (Correspondent Banking) 的合规痛点

本部分是三部曲的第一部分,介绍摩根币本身和背后的支付体系。第二部分将介绍 JPM Coin 基于的区块链 Quorum 的特点,第三部分将聊聊 Quorum 的延伸场景以及对关系银行业甚至全球货币市场的重塑意义。

加密货币是一个比较宽泛的概念。一般而言,具备以下的属性:电子化、分布式账本、可以相对自由流通、面向大众开放。

摩根币虽然是一种基于分布式账本的电子货币 (Digital Currency),但账本的查看、增加与监管仅向部分节点开放 (Permissioned)。就“代币”发行和使用,对象是严格限定的银行和金融机构之间(Wholesale) ,大众投资者 (Retail)无法参与。

摩根币更不属于法币的范畴。法币有着明确的定义: 由国家央行直接发行或者授权商业机构发行,在法律上具备无限的偿付性。

从目前功能来看,摩根币更接近银行存单 (Interbank Certificates of Deposit)。银行之间的资金存入与存出,以 JPM Coin 为最终媒介,摩根大通发挥清算行 (Clearing House) 的作用。

千万别小看了清算行 ,要知道,美联储的前身便是 JP 摩根领导下的纽约清算所协会 (New York Clearing House Association),现在的 CHIPS。

清算行的一个重要职能是实时全额结算 (Real Time Gross Settlement) ,顾名思义,要求实时结算、最终确定性、交易不可撤销。

理解 RTGS 和资金如何在银行之间转移,是搞懂 JPM Coin 的前提。

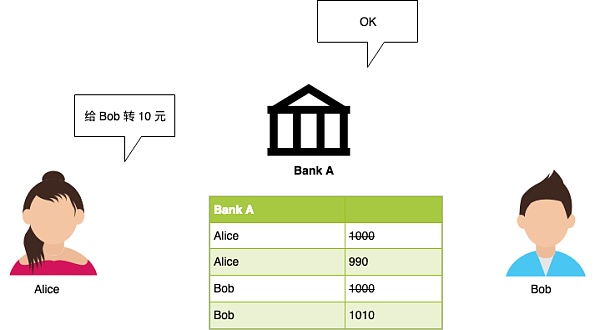

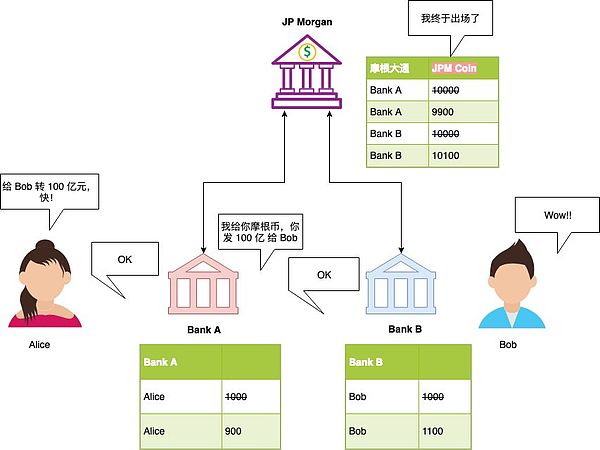

让我们先设想一个银行内的场景,这比较简单。假设 Alice 和 Bob 都在银行 A 有 1000 元存款,Alice 转账 10 元给 Bob,只需要将交易发送给银行,银行减少 Alice 的余额到 990,增加 Bob 的余额到 1010 元,交易完成。

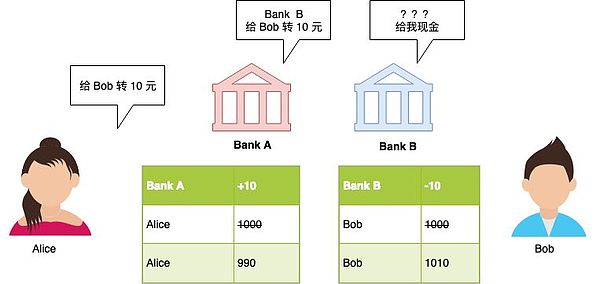

如果 Alice 和 Bob 的存款在不同的银行 A 和 B 呢?一个做法是银行 A 减少 Alice 的存款余额(从 1000 元 -> 990 元),银行 B 增加 Bob 的存款余额(从 1000 元 -> 1010 元)。Alice 的存款减少让银行 A 很开心,因为用户存款对于银行来说是负债,用户存款余额减少意味着银行负债减少。但对于银行 B 而言,对 Bob 的负债增加了 10 元。为了平衡,银行 B 可以要求银行 A 将等值的现金存过来,作为资产。但是,发生这样的转移就让银行失去了存在的意义。

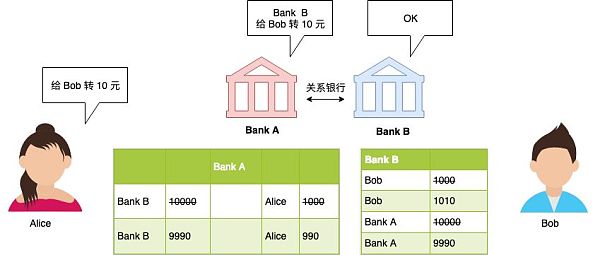

一种解决办法是银行 A 和银行 B 分别开设一个对方的账户,叫做关系余额 (Correspondent Balance),双方事先各自存放一笔资金。Alice 要将 10 元转给 Bob :银行 B 在增加 Bob 10 元余额的同时,减少银行 A 在银行 B 的账户余额 10 元。银行 A 减少了对 Alice 负债,但同时也减少了在银行 B 的余额。

这样,在不需要转移现金和准备金的情况下,两个银行的资产负债表平了。Alice 少了 10 元,Bob 多了 10 元,交易完成。

然而,这样的模式也有问题,显然,在每个银行都放一笔钱所带来的经济风险太高,万一某个银行破产。加上资金沉淀的成本,放在关系银行里的资金原本可以用作投资或者借贷获利。

有没有可以提高资金利用率的方法呢?

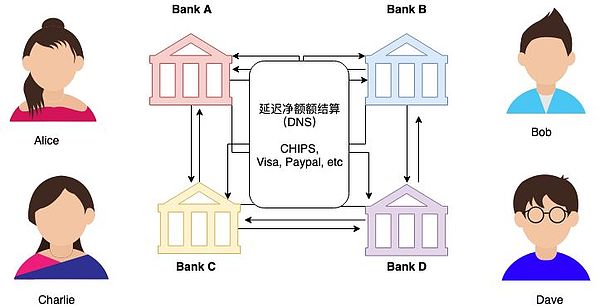

延期净额结算系统(Deferred Net Settlement Systems)可以解决,通俗一点可以理解为银行间的赊账余额。银行 A 不需要结算与其他银行的每笔交易,只需要每天记录对每个银行余额存入与流出正负额,在日末结算余额就可以 。

赊账走延期账本,余额再加总到最终账本。(听起来是不是和很多区块链的 Layer 2 解决方案类似?)

不过,银行还是得管理一对多的账户,增减和结算各自的余额。随着银行数量的增加,结算环节将是 N × N 的复杂程度。

基于这样原因,清算行出现了。清算行最早是由一些银行自发组成的协会,彼此之间的债务记在一个公共的账本。

对于个体成员而言,不必为每个关系银行都设立账户,只需要由清算行记录全部的交易,在一定时间内结算每个成员的余额就可以。这样就将复杂程度降低到了 N。

举个例子,在没有清算行的情况下,如果银行 A 欠银行 B 100元,银行 B 欠 银行 C 100元,而银行 C 欠银行 A 100元,这需要 3 笔重复的结算。但在清算行下的集中账本,三笔交易自动消除,不需要进行清算了。

这样的方式有得有失,复杂度降低了 ,但由于是延期支付,每次交易并非最终(finality) 。这无法满足大额资金转移和要求及时性的支付。

要解决这一问题,我们就需要一个拥有所有账户的公共账本,即可以记录每个银行之间的负债,又可以保证交易是实时、全额、最终的,即 RTGS(Real Time Gross Settlement)。这也是 JPM 需要一个 Coin 的原因。Coin 即 Finality ( Bitcoin 网络也接近 RTGS)。

到这里,我们自然明白了为什么 JPM Coin 只对银行等金融机构开放,因为 JPM Coin 处理的是大额实时最终交易,这些交易通过 JPM Coin 在银行之间(摩根大通的 RTGS 支付网络)进行,实时不可逆。而对于普通用户甚至机构的交易,只需要走延期净额结算系统即可,包括银行普通转账 (ACH), Visa, PayPal。

也因此 ,虽然 JPM Coin 的价格是 1 美元,但是和市场上主流的稳定币(USDC, USDT)都不大相同,不会有交易所能够开设 JPM Coin 账户。

当然,如果你了解瑞波,你会发现 XRP 一直想实现的功能和 JPM Coin 是一致的。

只是,摩根大通作为美国最大的银行,其庞大的关系网络、拥有联邦结算系统 (FedWire) 的账户、以及监管优势,是对瑞波公司支付网络的降维打击。也说明了:与加密货币的模式相比,由谁发行才更为重要。

三部曲的第二部分会介绍 JPM Coin 基于的区块链 - Quorum 的特点以及为什么说 Quorum 帮了以太坊和区块链落地一个大忙。