2019 区块链的中间层协议之年

浪花财经

浪花财经

翻译 | 贾瑞婷

编辑 | 波波

尽管加密资产市场的市值已从峰值下跌超过 85%,但这仍不失为一件好事,特别是对于像我这样依旧热衷于加密事业的企业家来说。

而且,我认为,加密市场的未来充满希望:2017 年的 ICO 狂热与市场疯狂至少还是在某些方面为加密市场带来了一些积极正面的影响的——那就是加密技术进入了主流媒体视野,加密生态圈也吸引了许多人才。而此次加密市场的崩盘将继续清理投机者和诈骗者,进而建立起一个健康的市场,让投资者能够寻找真正的价值。

回首过去,展望未来。我认为,现在是反思加密市场的最佳时机——重新思考真正的价值在哪里创造,以及从何处才能获取最大价值。

反思“胖”协议

“胖”协议(Fat protocol)理论于 2016 年 8 月首次提出。该理论认为,互联网技术堆栈中,协议虽然创造了巨大价值,但几乎所有价值由谷歌、Facebook、亚马逊等网络应用获得,而网络应用是基于协议层构建。

然而,在区块链堆栈中,协议不仅仅创造了巨大的价值,同时也获取了大部分价值,因此,该协议被称为“胖”(fat)的。该理论还认为,协议总市值的增长速度比(基于协议的)应用的总价值增长速度还要快,因此应用层的成功进一步推动了协议层的投机。

虽然原生协议代币从根本上改变了商业模型,并且通过这些代币,协议将获得它们创造的大部分价值,但是胖协议的不足之处在于,它强调了代币的投机价值是协议获取价值的一个重要原因,但当市场处于熊市没有投机活动时,它没有明确表达出代币价值的动态。

如果代币没有长期、可持续的、非投机价值,协议就不会变胖。分析通证经济的影响可以改进胖协议,这对于通过代币来创建并获取真正价值来说至关重要。

通证经济创造长期价值

从根本上来看,协议通过代币获得的价值是长期价值和投机价值(函数 Fe 和 Fs 的输出值,两个函数分别以通证经济和投机参数 speculation 作为输入值)的总和。我们将该价值的总和定义为“FAT”。这就得到一个公式:

目前只有少数协议,如比特币和以太坊,正在实际使用并真正拥有 Fe 价值(通证经济),而大多数项目的 FAT 值仅仅为 Fs(投机价值)。当我们处于熊市时,比如当下,Fs(投机价值)基本上全部消失。因此,大多数代币归零并不意外。

协议效用代币的 Fe(通证经济价值)主要由代币货币政策驱动——即代币供应和代币需求。

举例来说,新的代币作为对矿工的区块奖励而被发行出来,并进入流通市场。但是,每次生成区块时,原生代币需求(使用协议所需的代币)也就是交易费用,远小于货币价值中的区块奖励。因此,从代币货币政策的角度看,每生成一个区块,都会出现代币供过于求的情况,导致代币价值下降。

要使代币升值,必须要有外部需求,也就是外部协议使用需求。

对于比特币来说,由于某些加密货币爱好者中达成共识,比特币可以作为价值存储的手段。那么外部需求便来自于希望将比特币作为价值存储的人群。以太坊由于定位为开发者平台,它的外部需求则来自于在以太坊基础之上构建协议或应用。

代币的外部需求差异解释了为什么同样从巅峰崩盘,比特币与以太坊的价值下跌幅度却并不相同。比特币损失了 80% 的价值,而以太坊的价值却下跌了超过 90%。

从支付手段转向价值储存之后,比特币似乎已经实现了产品与市场需求的匹配,外部需求看来能够保持比特币的价值。不幸的是,建立在以太坊上的协议或应用并没有产生大量外部需求。实际上,大多数协议激励用户创建自己的代币并使用代币来获取尽可能多的价值,而不是将价值传递给以太坊,除了以太坊 Gas 费用以外。

从胖协议理论的角度来看,比特币和以太坊是一样的,都是 Layer 1 基础设施公共区块链协议。但是从通证经济的角度来看,比特币的外部需求更为直接,以太坊的外部需求更为间接,两者之间的微妙差异对协议的价值产生了很大的影响。

这就引发了一个非常重要但胖协议理论中尚未被讨论的问题:在区块链协议堆栈的哪一层创建并获取大多数价值?

协议之王

直接支持应用的协议层将创造最大的价值,该协议的原生代币将获取最大的价值。该协议将统治区块链堆栈中的所有其他协议,成为协议之王(Lord of the Protocols)。

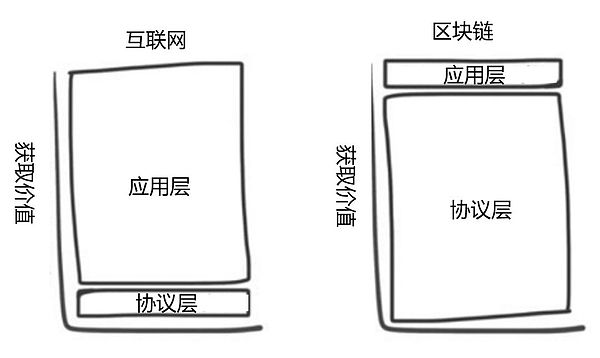

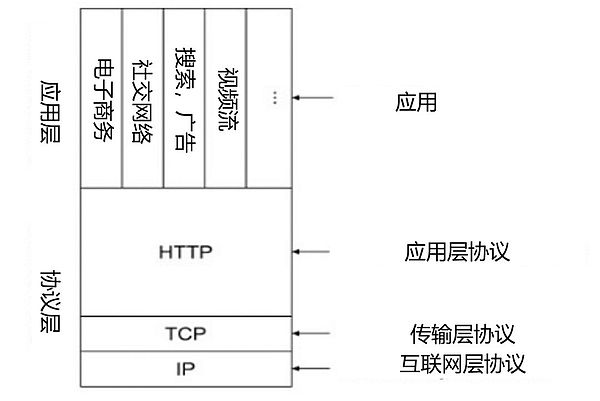

如协议在区块链堆栈中通过原生代币获取价值,该协议需要首先创造价值。如下图所示,虽然应用层协议基于底层协议之上构建,但在互联网堆栈中创造的价值最高。HTTP 应用层协议很好的证明了这一点。HTTP 层释放了互联网的全部价值,让高价值创造成为可能,包括电子商务(Amazon/阿里巴巴)、社交网络(Facebook/腾讯)、搜索引擎(Google/百度)、视频流媒体(Netflix),以及成千上万种其他应用。

大多数需要加密代币的区块链应用都不应该直接构建在区块链层的协议(如以太坊)之上。这是因为区块链层协议使用代币目的在于保护和激励区块链,因此无法保护和激励应用。

每个应用程序都需要专属的、定制的代币,以及相关的中间层协议。中间层协议是位于区块链协议层之上,面向客户应用之下的一层协议。中间层通过支持加密网络创造价值,将在每个应用或业务领域内创建本地经济。

经济需要货币才能运行,而协议的原生代币会作为本地经济的货币,并相应地获取一定比例的经济价值。

最终来说,区块链堆栈的中间层会创造大多数价值,这与互联网堆栈非常相似。但与互联网不同的是,代币的发明使协议能够获取创造的价值,而不仅仅提供免费标准,只是允许应用建造自己的业务模式。

区块链堆栈与互联网堆栈不同的是,区块链会有很多中间层协议,而不仅仅是一个 HTTP 协议独霸天下,支持大多数有影响的应用。这是因为每个应用或每个业务领域需要自己独有的通证经济设计,因此会产生一个专门的独一无二的协议为每个应用整合其通证经济因素。

像区块链层协议获取价值,例如以太坊提供的计算能力一样,每个中间层协议会获取抵押,佣金和其他协议层使用费。由中间层协议所创建的经济体由于受到激励并具有差异化,其所带来的价值比商品化、计算驱动的区块链协议层更大。

预计有些中间层协议与大型应用如电子商务或社交网络绑定,由此产生的去中心化本地经济体规模将超过 100 亿美元。而这些协议所产生的巨大价值比任何区块链层代币价值都要可观,甚至包括目前最为领先的加密货币——比特币。

参考链接:

Blockchain in 2019 will be all about the middle-layer protocol

http://www.usv.com/blog/fat-protocols

— END —