犇睿资本创始人王晓晨:有优点也有不足证券化通证是实现价值投资的途径之一 | 超人物

浪花财经

浪花财经

王晓晨,犇睿资本联合创始人、科翔资本投资副总裁,毕业于华东师范大学,先后就职于二级期货和贵金属市场,后进入 VC 和投行等一级市场,2017 年初联合创立犇睿资本。

在犇睿资本联合创始人王晓晨看来,无论是自己曾经在传统金融领域的工作经历,还是创立犇睿资本投身于区块链行业投资的经历,都绕不开「价值投资」这个词。

「不管是传统金融还是区块链领域,其投资逻辑的精髓都在于通过价值投资而实现商业价值,从而使资本增长,这一点没有变。」王晓晨回顾并总结道。

相比于股权投资,犇睿资本在某种程度上更倾向于 Token 投资。「Token 是非常性感的。」王晓晨这样形容。在区块链的生态里,他认为 Token 对于这个经济体系中起到非常关键的作用:「我们更愿意持有 Token 去增值。」

而要在区块链行业谈价值投资,就要聊聊被王晓晨认为是「实现价值投资的途径之一」的证券化通证了。

从「性感」的 Token 说起

在传统的价值投资当中,有两个重要的指标可以用来衡量其价值:市盈率 P/E 与净资产收益率 ROE,P/E 即公司的市值与公司年度净利润的比例,能够反映整个市场对行业和公司未来的一个预期;ROE 越高代表它的企业的盈利能力和成长性越好。

而转型在区块链行业做投资的王晓晨看到,在这个新的行业,P/E 和 ROE 已失效,无法继续来当做一个合适的、可衡量的标准。

那么如何在区块链行业谈「价值投资」呢?这也是王晓晨和团队一直在讨论的问题:如何在合理的范围内去定义 Token、为什么我们愿持有 Token 去增值——这个是我们一直在探讨一个事情。证券化通证是我们认为目前来说一个非常重要的「润滑剂」。

简单来讲,证券化通证就是将现在的传统资产如股权、债权、房产、利润、艺术品等担保物作为通证化,上链之后变成证券化通证。王晓晨称:「它是区块链企业在短期内实现资产认证的新的方式。能够帮助我们作出对其价格的估算。」

证券化通证的优势

「证券化通证是金融的创新,它让资产能够上链。对于清算结算,对于你的资产确权、股权确权它都是有一定的帮助,能够节省很多的审计,然后还有那个清结算的系统的这样一个成本交易成本结算也减轻。」

面对目前的证券化通证产业现状,王晓晨认为仍处一个探索阶段:「但它有几个非常好的特点:可编程性、互操作性、正规化受监管等。」

1、正规化、受监管

证券型代币是符合美国证券交易委员会 SEC 监管规定的金融证券。

2、金融融资手段

传统企业要做区块链这样一个市场的话,证券化通证是一个比较好的途径,使得传统企业通过这种金融革新方式获得新的资金。目前一些现金流较好企业,可能一年的营收流水在几个亿左右、净利润也不错,这些企业存在较大的融资需求,也有一些实业为扩大业务规模的发展也需要融资。但 VC/PE 可能在融资并不太会看中这类公司。

所以证券化通证对于一个现金流较好的企业来说,可能会成为一个非常好的金融融资手段。

3、资产的可编程性

资产都可 Token 化并且在链上的这个托管交易清算,通过代码的程序,代码的一个计算方式符合一个合规的监管;并受到较健全的中心化管制,减少跑路、倒闭清算这类情况。

4、互操性(可流通性)

证券化通证可作为一个载体,让各个资产流通起来。不同资产不同法币间的互通,更为便捷,让跨国资产无缝流通变成了一种可能。

证券化通证的劣势

在犇睿资本仍在耐心地等待这个行业发展起来的同时,王晓晨也指出了证券化通证目前存在的一些问题:

1、 国家监管存在差别

证券化通证属于多监管的一个状态,目前尚未达到全球监管的状态。各个国家各个地区在政策和法律是不一样的,未来如何达到所有地区都可以接受这样一个 Token——是值得探讨的一个问题。

2、场内资金有限,需要培育周期

犇睿资本对于目前证券化通证的存量资金的流动性持一定的观望状态。目前,证券化通证概念虽火,但是大规模外部的资金的进入证券化通证,是需要有进一步的监管配合的,也需要一个整体趋势去慢慢去引导。

王晓晨认为:「目前证券化通证的存量资金仍非常小,有待一定的时间去发展,该交易方式仍需市场验证,才可能会进一步的、真正的适用于企业。」

3、仅增强其金融属性

证券化通证加强了其金融属性,但是它本质上对于业务的发展不是特别大。

总结

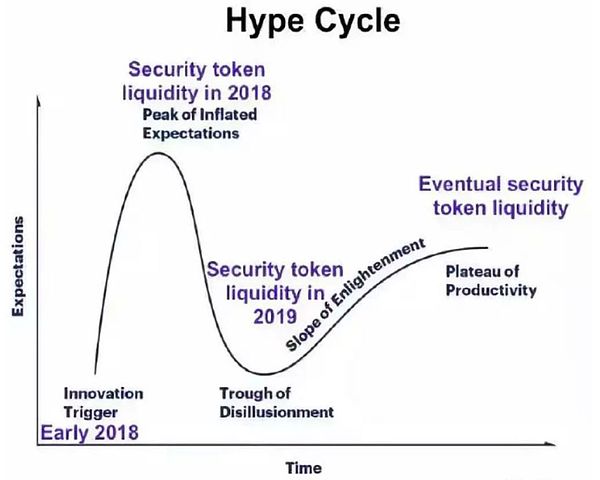

从王晓晨给出的证券化通证产业 Hype Cycle 曲线图我们可以看到该产业所必须经历的生命周期。

(王晓晨展示的 Hype Cycle 曲线)

「证券化通证目前的确是属于一个膨胀的顶点。很多机构已经大举入场,该产业在资金增长期已经到达了一个比较高的点。随着市场慢慢冷静,就会开始经历幻灭期,大家的热情一定会冷却下来,但这段时间同样是很多项目很好的一个培养期。冷却下来后,我们会看到它的一个底点。若它真的是适应市场的一个好的产品,那它一定会在市场需求下、在有客观理性的且有监管的市场环境内慢慢复苏起来。」

康波周期一个循环中所对应的四个波段——繁荣期 10 年,衰退期 10 年,萧条期 10 年,回升期 20 年。但王晓晨认为证券化通证产业并不需要这么长的时间去等待:「随着新技术的革命。我们信息的流通成本越来越低,效率越来越高,所以我们的康波周期可能对应的时间会大大缩短。目前,不少国家都在制定它们自己的法定数字货币,不管是 SEC 也好,其它一些权威监管也好,这些机构对于区块链的定义,都预示着当下处于萧条向回升转化的一个阶段。」

同时,王晓晨预计,下一轮资金大规模进入市场重点就在于监管上的配合:「下一次牛市的来临,监管是第一要素,暴涨暴跌都是早期的乱象,当项目有据可循的时候,就不会这样了;第二要素是底层基础建设的完善,目前底层设施尚无法支持各种商用功能真正落地;第三点,真正的好项目跟股权投资逻辑是一样的,从业者仍需树立一个新的价值投资观。」

文 / 宋皎

选题策划 / 孟云

编辑 / 岚雯