浅论比特币期货操纵(上篇)

浪花财经

浪花财经

作者:Nic Puckrin 翻译:Maya

2017年12月,比特币在芝加哥期权交易所(CBOE)和芝加哥商品交易所(CME)先后推出首次期货交易,其市价也创下历史新高。整个加密货币社区都为此欣喜若狂,市场陷入一片狂欢。

当时,人们认为这表明机构投资者很快就会入场,且比特币即将“to the moon”。然而,快进到今天,我们发现一切正相反:市场一片惨淡,只余囤币客抓着脑袋,自舔伤口。

那么,这期间到底发生了什么?

尽管有很多因素促使比特币跌入迄今为止最糟糕的熊市之一,但比特币期货对市场的潜在负面影响依旧是不容忽视的。

在本文中,我将介绍期货合约如何被用来扭曲市场以及为什么合约交割方式是区分期货合约的重要特质。但首先,让我们从一些期货理论开始。

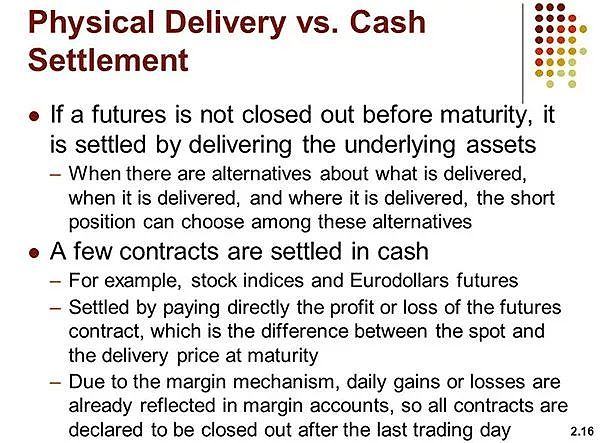

现金交割vs. 实物交割

就期货合约而言,目前金融市场上主要存在两种类型:以现金交割以及以实物交割的期货。

在现金期货中,交易者只是对标的资产的价格进行“单边下注”。投资人需要为期货合约投入一定数量的保证金,保证金将根据到期日的最终盈亏结果进行调整。

合约到期后,交易所仅以现金结算期货交易,而不会交换任何标的资产。现金期货主要用于标的资产难以交付或不可能交付的情况中。

当交易者在诸如S&P500等股票价格指数上持仓时,股票期货市场通常会采用现金期货。在这种情况下,用现金结算交易要简单得多。

这与以实物结算的期货合约形成了鲜明对比,在这种情况下,交易对方同意在合约期满时交换资产。持有多头的投资者将在合约到期时从空头的投资者那里买入资产。

合约中将规定交割地点和条款,交易所执行相关规则。这主要用于商品市场和外汇市场。

那么,为什么合约的可交付性对于基础市场很重要呢?

现金期货操纵

鉴于现金交割的期货不涉及相关资产本身的交易,因此没有关于如何使用期货合约的参数。合约中规定的唯一变量是到期价格和时间。

这基本上意味着任何在相关资产中拥有足够大头寸的人都可以通过在现货市场买卖来影响期货市场的价格。

我们怎么知道这可能发生呢?

这是一种众所周知的市场操纵策略,被称为“操纵收盘价”。目前也有针对这种操纵发生的可能性的研究。过去也有一些公司使用过这种策略。

在标的资产中拥有大量头寸的对冲基金可以在合约到期日之前影响价格走向。他们可以尝试利用自己的仓位以及其他策略,例如负面营销活动,来拉低价格。关于相关策略的更多信息可参考过去康宝莱股票采取过的一些策略。

当然,在透明和非常公开的股票市场中,这是非常危险的。人们可以在交易委托账本中查看交易双方、内容以及实践。SEC和CFTC等监管机构也在积极寻找市场操纵的案例。

但是在不受监管、不透明的加密货币市场呢?

本文仅代表作者个人观点,不代表区块链铅笔的立场,不构成投资建议,内容仅供参考。