2019区块链发展策略系列(一):发展回归理性 房地产行业有待创新

浪花财经

浪花财经

作者/每白

2019区块链发展策略系列(一)

年关岁末,继5G之后,我们将视角移至更大的话题——展望2019。美联储在昨日凌晨公布12月利率决议,如期加息25BP,将联邦基准利率提升至2.25%-2.5%区间,接近决策者所估计的2.5%-3.5%的中性利率底部区域。此次议息决议证词中鲍威尔更是“恢复”鹰派言辞。随后美股、A股大跌破位,主要投机机构认为明年情况会更差。

中国作为拥有世界五分之一人口的超级大国,主要应对策略有哪些?TMT投资增速会有怎样的变化,资本将青睐于哪些领域?哪些领域还具有较大创新和增长空间?——是我们在此系列报告中将会探讨的话题。

第一篇报告我们着眼于经济主脉——房地产。

从四线城市菏泽说起

近日,山东菏泽一纸取消二手房限售政策的文件带动了房地产和基建行业板块的逆势反弹,一个四线城市的市场化举措竟然能够吸引全国眼球,足见目前市场思考能力的低下、过度解读和跟风现象之严重。

须知我国经济结构转型之际主要机会全部围绕城镇化和消费,在08年金融危机后有两大重要事件:4万亿和棚改,主持人一个是温总,一个是李总,其中李总在上任前已在东北实施过大规模棚改,业绩显赫。

棚户区改造是中国政府为改造城镇危旧住房、改善困难家庭住房条件而推出的一项民生工程。从2009年开始,对国内煤炭采空区、林场、农垦及华侨农场中棚户区进行大规模改造。

2014年,中国国务院办公厅印发《关于进一步加强棚户区改造工作的通知》,部署有效解决棚户区改造中的困难和问题,推进改造约1亿人居住的城镇棚户区和城中村。

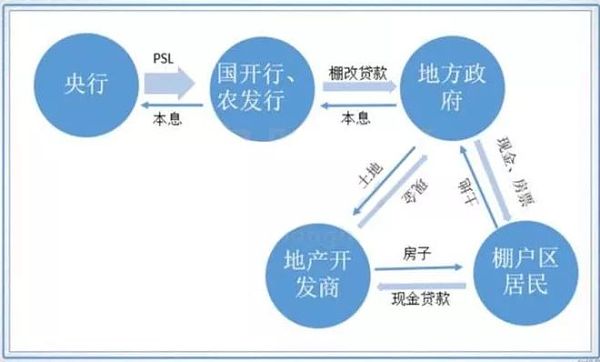

如何改造?钱从哪来?答案就是下图——棚改货币化。央行通过金融工具释放货币给地方政府,政府拿着钱补偿棚户区居民,居民有了钱去买开发商的新房,开发商没地就去竞拍土地,钱又回到了政府兜里,再转回中央。你会感觉无论怎么玩,套路都没变,就是城镇化的本质——土地货币化。

2014年4月中国人民银行创设抵押补充贷款(Pledged Supplemental Lending,PSL),为开发性金融支持棚改提供长期稳定、成本适当的资金来源。后央行PSL贷款对象扩展到中国农业发展银行和中国进出口银行。

新工具创设后,国开行棚改贷款明显增加。以国家开发银行为例,其2012年、2013年棚户区改造发放贷款分别为778亿、1060亿,而2014年、2015年则大幅增至4086亿、7509亿——即,定向货币化空间为原来的5~7倍,后续PSL持续放大;意味着,过去2年多时间三、四线城市销售住宅和库存总和,应为原来商品房库存的6倍左右——事实数据也是如此。

但,经济都是由周期的,口子放开就还会收紧。今年以来小城市棚改货币化的政策已经在收紧, 对于房地产库存较低、房价涨幅过大的城市正在取消货币化安置。随着刺激政策退出,小城市房价恐难维持——这是大概率会发生的情况。

但是在菏泽出现了例外,菏泽发现房屋库存不够用了,大量拿着钱的人买不到房子,二手房就会涨价,为了抑制价格需要增加供给,那么只好靠存量房入市来解决了。

【注】:菏泽因为人口多(850万),是山东省最穷城市(人均GDP仅为8132元),通过发展化工业稍有起色,保守估计每年返乡过年的人在150万以上。

经济的重要组成部分:科技、劳动力、杠杆

科技代表生产力、生产效率,劳动力代表规模效应,杠杆代表金融工具的放大效应,三者联合构成经济主线。纵观我国改革开放40年,依次释放的红利就是:劳动力、杠杆、科技,早就了当今世界第一制造大国和科技强国。

有时杠杆和科技会互相作用,从2017年底开始普及的区块链即是一个较为极端的例子,泡沫在无形资产上不断押注,希望通证经济可以改变固有的生产关系,区块链世界的理想即乌托邦——希望科技都是共享的,杠杆都是透明的,人人平等,愿赌服输。

数字货币本质上就是生产关系货币化的工具,就其规模而言,还远远赶不上土地货币化,因而在经济中的地位和监管力度也就不值一提了。

但区块链技术可以在一些行业解决信任和风险控制问题是毫无疑问的,只是在如今劳动力和杠杆红利两张王牌都已经被打出的时候,我们应该更理性地看待技术对创新的作用,回归商业本质,探讨区块链究竟解决哪些商业问题——保护好这一炸来应对更复杂的明年。

少数还未互联网化的行业——房地产

作为我国经济中的支柱,房地产行业规模巨大,却是少数还未怎么进行互联网化的行业。原因较为简单,在我国,房子首先不是用来住的,而是一种金融资产,居民购买房产主要的利润来源是资本增值而不是租金。

以往经济学家认为由于社会保障能力不足,居民偏好无风险资产即存款,但从去年和今年的数据可以看到,存款规模已经不足以支付房贷规模,两者比率大概为1:1.4,即平均每人手上有1元钱,但你还欠银行1.4元。

金融资产投资里,也存在80/20原则,即有20%的人赚取了存款转移过程中80%的利润,换句话说就是越早炒房的20%的人赚走了80%的利润,而这群人与互联网还比较脱节,互联网经济本质是屌丝经济,得屌丝者得天下,而金融业、银行业则是得大客户者得天下,因此,你会看到互联网金融能够解决的问题是民间高利贷,却动不了银行的蛋糕。

房地产行业也是如此,它没有足够的动力进行互联网化,因为它本质是超大额超低频行为,而不是互联网喜欢的小额高频行为,互联网企业在里面玩不转。

更别提区块链化,长租是唯一的看点

一个从商业本质上不怎么跟互联网沾边的行业就不要再提区块链化了,目前已有的国际案例集中于用区块链作用于流通性和确权,这都不是我国房地产行业的主要矛盾。能够靠上一点边的应该是租房市场,包括长租和短租。短租已经有很好的互联网案例,如airbnb和小猪短租,它吃下的蛋糕是酒店业的,区块链版的airbnb也是有的。

长租市场一直没有很好的案例,因为这个市场太传统了,从供需到履约效率都是那么的低,一方面与市场数据不透明有关,一方面与从业人员素质偏低有关。潘石屹曾说长租公寓不是生意,辛辛苦苦就赚1个点利润。

本来赚的就不多,还有现金流问题,在资本推动下,很多参与者为了短时间获取市场份额会以高于市场价格20%到40%的价格来收房,前段时间曝出的自如与蛋壳拍卖式抢房就是案例,随即该事件上升到了民生层面,政府不得不出面干预,要求所有参与者写下保证书,绝不抬高租房价格——意味着政府会限制你的定价,好的情况是你亏的少一些,差的情况下你直接现金流断掉而出局。

互联网公司如蛋壳走的是轻资产集中式路线,自如背靠链家走的更为分散一些,因为有门店,有服务半径。还有模式就是重资产集中式,由房企旗下公司牵头打造品牌,如龙湖的冠寓,还未出现重资产分散式——区块链可以重点赋能的市场。

目前已有的轻资产案例可参考阿里雄安区块链租房、海尔投资的一家公司和纯互联网运营模式的Lucia,但它们还未触及一些能够真正解决行业主要矛盾的点,都是围绕信息不对称入手。但信息不对称并不是一个可以货币化的点,即是说,它是痛点不假,但我们没办法在上面加杠杆,做平台对接是可以的,但服务又能比自如强到哪去呢?

潘总说了,这行业的核心问题是利润太薄了,作为个人房东,在逃税的情况下,也就3%~5%的年化收益,因为买房成本高。那么作为企业,就更加没有资本运作空间了,如果长租公寓运营商的加价低于30%,就会亏本。吃掉利润的环节是什么?可否用区块链来革命,是我们关注的点。

上面说了,互联网本质是屌丝经济,再延伸一点说,它的成功依赖于人生人、网络效应,流量最为重要,没什么也要有流量,吃的利润点在以极低成本服务无数客户。而房产,作为金融资产,是一门钱生钱的生意,规模效应体现在钱多,走高端服务路线,跟互联网不太沾边,因此,按照阿里模式来推动行业改造,基本不可能,所以我们暂时忽略所有用区块链解决信息不对称问题的模式,这个行业不存在“code is law”定律。

假设在一线城市平均每月每平米租金是160元,那么运营成本要占到120,建安折损20,财务成本20。建安是刚性费用,没办法加杠杆,财务成本向拆借利率看齐,也没有向下空间;那就只剩下运营成本能作些文章了。

运营成本一般靠加运营杠杆来压缩,即增加固定资产比例,从轻往重做,就是京东模式。这方面房企有天然优势,在国外就是这样。国外流行的模式类似于招商蛇口在深圳的四海小区模式,用现有破旧物业向银行抵押贷款,融资后改造出租。只是国外较为灵活,土地性质虽然严格,但用途可有多样,即可以出售也可以出租甚至分租,在大学周边就有很多长租公寓,开发商把楼买下来,委托建筑公司翻新,然后分割为N个单位,再卖给N个业主,承诺租金回报。这个阶段掏钱的只有银行、业主、建筑商,开发商占着款,又去买新的楼花,最终所有的供给都会被新进人口(例如学生)消化掉,因为这种重资产集中管理模式的服务质量是最高的,最受代表未来购买力的人群的欢迎。

国外的商业性学生公寓

区块链的逆袭还看履约

一个商业模式就看三个环节:供给端、需求端和履约环节。

一线城市有人口红线,租金涨幅又是和工资涨幅相匹配的,所以需求端没什么问题,而供给总是不足的,或与实际需求不匹配——大部分人需要一居的房子,而大量的供给是二居或者三居。好房子总是会被出租的,甚至房客会为了租到房子付出溢价。

但供给端的价格空间会受到政策干预,无法完全市场化,受城市规划和公共资源布局影响,规模效应也达不到国外的状态,所以它可以美化的空间也有限。区块链可以解决的问题就在履约上,话说履约是什么呢?无非看房、签合同、付款、搬家、维修、转租这些服务,正是因为服务环节的不健全,才造成需求端各种糟心。

服务的两大关键要素:规则和合约。需要供给端和需求端对事情达成共识,并用代码记录信用。区块链能做什么?相信不用我说你也会想到了。