2018年第三季度区块链融资市场调研报告

浪花财经

浪花财经截止到2018年第三季度全球区块链市场的募资取得了重大进展,与2017年相比,融资次数翻了一倍。私募数量在2018年增长了1倍,因为一些风险投资长期关注于区块链融资市场。

2018年第三季度末的项目共筹集了大约41亿美元,这几乎是2017年筹集资金的两倍。风险投资支持公司的数量在2018年第三季度增长了约17%。

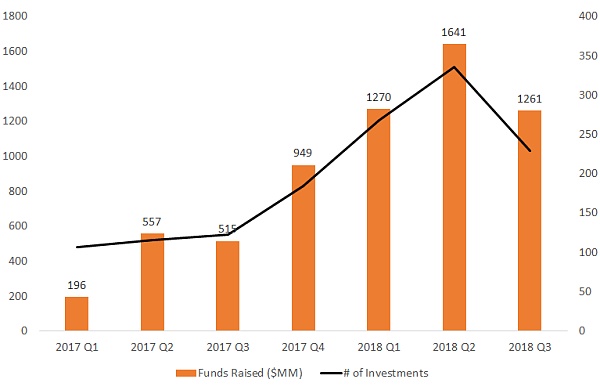

每季度项目筹集的资金(资料来源:InWara数据库)

分布式资本,Pantera资本,Blockchain Capital,Andreessen Horowitz等顶级投资机构纷纷布局这一领域。

区块链公司似乎已经意识到专业投资者“似乎不是太糟糕”。曾经面向公众的项目正在改变其原有的公募模式,只允许经过审核的投资者和商业伙伴参与。

许多名声不错的项目,如Telegram,Dfinity等,都没有面向公众融资,散户只有等到项目上了交易所之后才能开始购买其token。

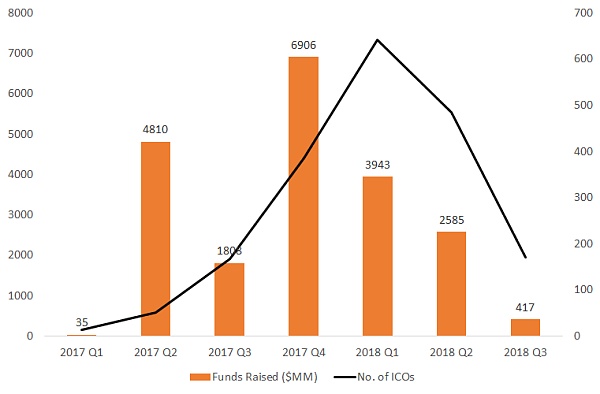

过去两年中项目方们通过艾希欧筹集了超过200亿美元,这可以看作是各个行业开始尝试区块链的一种迹象。然而,由于熊市导致投资加密货币的回报率较低,有300多个项目推迟了融资计划。

每季度融资数量(资料来源:InWara数据库)

募资结束了的项目,由于价格下跌导致其持有的资产价值开始缩水,使得一些项目发起方财务逐渐吃紧。

然而,艾希欧融资作为筹款工具获得了显着的关注。即使第三季度是2018年行情最惨淡的季度,市场上依然发起了170多个融资项目。

随着全球融资数量的锐减,市场日趋成熟

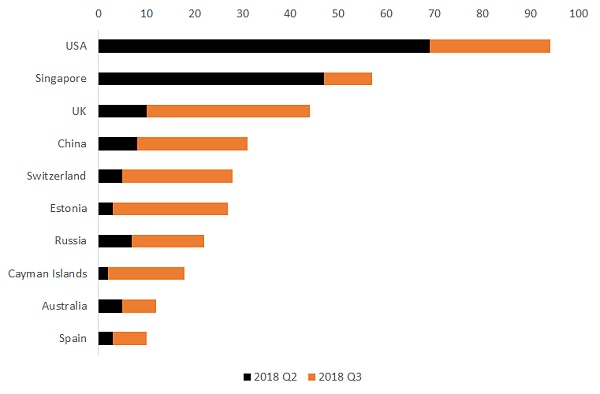

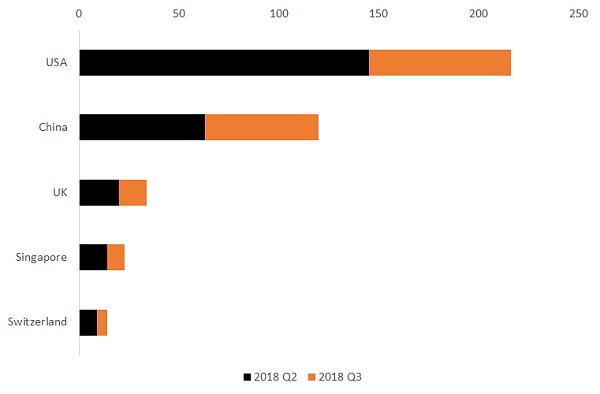

在区块链项目融资这块美国继续领跑全球,新加坡在整体上领先于英国,为亚洲市场带来了真正的希望。在爱沙尼亚,瑞士和加拿大,第三季度出现了大规模的收缩。

按国家划分的艾希欧数量(2018年第二季度与2018年第三季度)(来源:InWara数据库)

非洲仍然是发展最为缓慢的地区,在该地区几乎可以忽略不计。

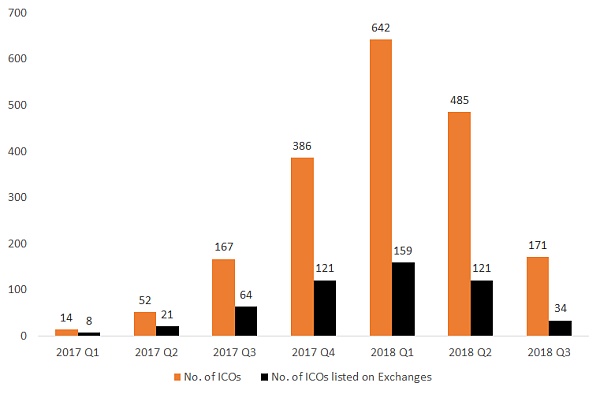

第三季度只有20%的融资项目在交易所上市了,但交易所的数量却增长了近25%左右(2018年与2017年相对比)对于投资者来说这是一个困局,因为他们的代币不具备流动性无法交易。

按照季度划分的融资数目(资料来源:InWara数据库)

就各个国家的私募的数量而言,美国仍然处于这一领域的前列。

2018年第三季度,美国在200多个私募方面占据市场主导地位,主要是因为许多大牌风险投资公司在美国以外运营。亚洲在私募方面领先于欧洲,中国和新加坡共获得约150轮融资。

按国家/地区划分的私募数量(来源:InWara数据库)

普通的VC现在似乎正在将区块链“游戏”作为其常规投资的补充,而纯粹的区块链VC则变得更少。

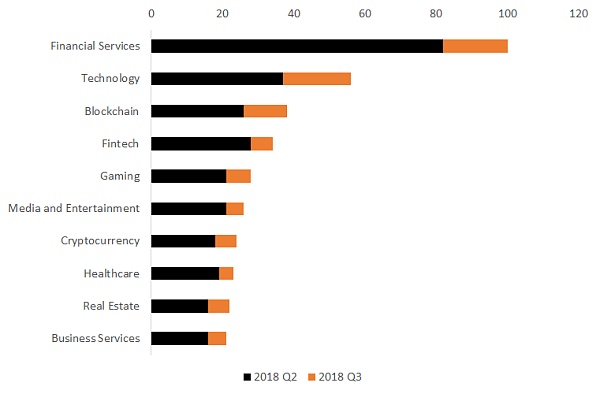

区块链技术在2018年第三季度获得的关注类型中,金融服务保持了最高的关注量,约有100个这一类型的融资发生。

金融服务仍然是区块链融资中最受欢迎的类型,而其他行业如医疗保健和商业服务则在2018年第三季度出现多个专业的加密基金。

按行业划分的融资数量(2018年第2季度与2018年第3季度)(资料来源:InWara数据库)

在2018年第三季度,许多公司已经出现了开发多种区块链解决方案的愿景。就区块链空间第三季度筹集的资金而言,DREP和0xcert位于是募资最多的项目。许多人依然认为比特币背后的区块链技术具有改变全球业务流程的能力。

尽管在2018年数字货币市场大幅下跌,但区块链技术的基本信念似乎正在蓬勃发展。

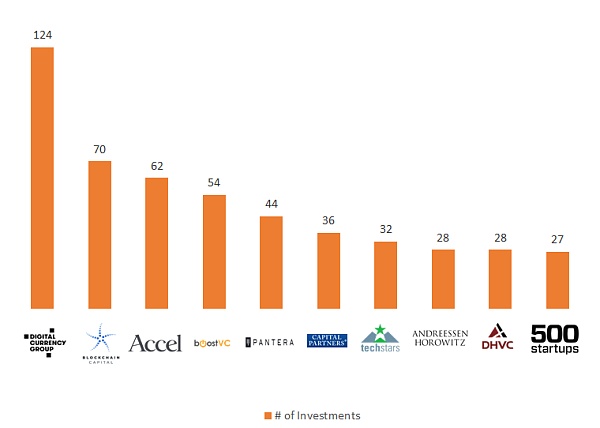

DCG和Blockchain Capital已经进行了大量投资,因为专业的区块链基金于2018年开始疯狂投资。

每个基金的投资数量(来源:InWara的数据库)

投资区块链项目具有极高的风险,通过这种方式骗钱融资的比例也很高,许多项目的代币价格出现大幅下跌,甚至破发。

与第一季度和第二季度相比,2018年第三季度这一领域的融资发展十分缓慢。尽管如此,尽管如此募集的资金总额依然超过24亿美元。其中20个项目的融资占据了总量的40%以上(约10亿美元)。

从好的一面来讲,2018年已经有更多的人知道了区块链这一技术,更多的人、资金和行业开始向这一领域渗透。

随着新的投资项目即将进入市场,以及世界各国针对这一领域的法律法规开始完善,未来市场可能会迎来新的突破。除了投资品的实用性增加了之外,还有一些可能的利好消息在2018年年尾和2019年年初可能出现。

本文作者syed Shoeb

文章来源:medium

- end -